Экономическая конъюнктура

Экономическая конъюнктура. I. Понятие экономической (хозяйственной) конъюнктуры. Слово cunjunctura, возникшее в средневековой латыни (conjungere — соединять), означало в астрологии то специфическое сочетание звезд, солнца и планет, от которого считалась зависящей судьба каждого человека1. С конца XVII в. (т. е. со времени возникновения торговых кризисов) это представление «зависимости» перешло в область экономических явлений, и слово конъюнктура сделалось употребительным в немецких коммерческих кругах2 в смысле сочетания различных элементов рынка, обусловливающего направление и результаты деятельности отдельных предприятий. В научной экономической литературе термин конъюнктура встречается впервые у К. Маркса3 (1859) в применении к мировому рынку. Несколько позже (1864) Ф. Лассаль в ярких красках изобразил зависимость всех слоев населения, втянутых в общественное производство, от экономической конъюнктуры и доказал невозможность рационального ее предвидения4. Подробное определение экономической конъюнктуры, выдвигающее, однако, на первый план внеэкономические, экзогенные факторы конъюнктуры, дал А. Вагнер5. Он понимал под конъюнктурой совокупность технических, экономических, социальных и правовых условий, которые в народном хозяйстве, основывающемся на разделении труда и частной собственности на средства производства, определяют производство, сбыт и цены товаров независимо от воли хозяйствующих субъектов. В соответствии с этим определением Вагнер перечислил следующие «основные моменты», образующие экономическую конъюнктуру: колебания урожаев, изменения техники производства и транспорта, войны, повороты курса экономической политики, капризы моды, изменения в социальной дифференциации населения и его миграцию. В. Зомбарт, считая, что в определении Вагнера выпадает экономическое содержание конъюнктуры6, со своей стороны определил экономическую конъюнктуру «как общее положение рыночных отношений в каждый данный момент, поскольку эти отношения определяющим образом влияют на судьбу отдельного хозяйства, слагающуюся в результате взаимодействия внутренних и внешних причин»7. Впрочем, Зомбарт не стал целиком на точку зрения эндогенности экономической конъюнктуры (т. е. обусловленности ее исключительно законами развития экономических явлений), а привлекал для объяснения периодичности смен «благоприятной» и «неблагоприятной» экономической конъюнктуры экзогенные факторы (именно, колебания урожаев сырья сельскохозяйственного происхождения). Значение»Marktlagе» (положение рынка), в сответствии с коммерческим пониманием конъюнктуры, придают экономической конъюнктуре, как и Зомбарт, некоторые другие авторы, давая при этом те или иные разъяснения, например: «конъюнктура — это есть соотношение спроса и предложения на каком-либо рынке, соотношение, в высокой степени не поддающееся исчислению и воздействию и подверженное постоянному изменению»2, или, не давая ни разъяснений, ни определений экономической конъюнктуры, как это делает, например, Г. Кассель8.

1) Цифры относятся к литературе, приведенной в конце статьи.

Однако, термин экономическая конъюнктура имеет в научной литературе также другое значение, непосредственно вытекающее из предыдущего. Если капиталистические предприятия, каждое в отдельности, зависят от конъюнктуры в смысле положения рынка, то в народном хозяйстве, взятом в целом, это «положение рынка» (система цен, уровень процента) есть явление производное от всех остальных элементов хозяйства, изменяющееся вместе с их изменениями. Поэтому под экономической конъюнктурой подразумевают часто, вообще, положение народного хозяйства, рассматриваемое с точки зрения сочетания его отдельных элементов и их предстоящих изменений. В этом значении термин экономическая конъюнктура применяется не только по отношению к капиталистическому хозяйству, но и к хозяйству социалистическому9. Описанию экономической конъюнктуры в этом смысле посвящались многочисленные «обзоры конъюнктуры народного хозяйства» (общая конъюнктура), а также «обзоры конъюнктуры» отдельных отраслей народного хозяйства (частная, или отраслевая конъюнктура). Однако, далеко не всегда такие обзоры делались с указанной точки зрения взаимных связей между отдельными элементами народного хозяйства или данной отрасли ого. Иногда они превращались в простое описание фактов и с большим основанием должны были называться не «конъюнктурными», а «статистико-экономическими» обзорами.

Наконец, слово конъюнктура имеет еще третье значение, наиболее употребительное в экономической литературе в применении к капиталистическому хозяйству и связанное с учением о кризисах (см. экономические кризисы). Новейшие буржуазные экономисты, рассматривая присущее капиталистическому хозяйству зигзагообразное развитие, «повторяющиеся циклы, фазы которых обнимают целью годы и которые упираются всегда в общий кризис, завершающий один цикл и являющийся отправной точкой для другого»10, отказались видеть в кризисах специфическое проявление противоречий капиталистического хозяйства и предпочли изучать их, наряду с другими фазами капиталистического цикла («депрессия», «оживление», «расцвет»), в качестве «рецессии» — отступления — «которая может принять, а может и не принять форму кризиса»11. Начало этому положил тот же Зомбарт, который еще в 1904 г. заявил: «…целесообразнее направлять исследование от слишком узкой и неопределенной проблемы кризисов к более общей и, несмотря на это, более определенной проблеме формы движения капиталистического хозяйства»12. И здесь же Зомбарт употребил термин конъюнктура вместо выражения «колебания конъюнктуры», совершая, таким образом, метонимию: «Так как мы в настоящее время для этой смены состояний экспансий и угнетений, для этой формы движения, имеем выражение «конъюнктура», то вывод из всего только что представленного исследования может быть выражен одной фразой: теория кризисов должна быть расширена до теории конъюнктуры». Это определение Зомбарта получило такое же распространение, как и указанное выше. Некоторые авторы даже противопоставляют его поределениям обыденной жизни в качестве научного, например: «Под конъюнктурой не следует понимать, как это принято в обычном словоупотреблении, времена благоприятного состояния дел, а, скорее, колебания хозяйственного положения, особенно положения рынка, вверх и вниз»13. Вместе с тем, из последнего определения можно видеть, что, несмотря на отклонение понятия экономической конъюнктуры от первоначального, представление о ней, как о явлении, находящемся на поверхности капиталистического хозяйства, продолжает оставаться. Этот признак экономической конъюнктуры особенно подчеркнут в характеристике Н. Осинского «Так называемая конъюнктура есть внешняя оболочка, внешнее состояние в каждый данный момент категорий буржуазной экономики, которые движутся, и движутся в противоречиях»14.

Вместе с метонимией, которая прочно привилась в немецкой литературе, происходят одновременно попытки сузить понятие экономической конъюнктуры: А. Ган считает, что «в качестве конъюнктуры следует рассматривать и изучать только те изменения народного хозяйства, которые состоят в экспансии и сокращении и которые в довоенное время в промышленных странах наступали с промежутками от семи до одиннадцати лет»15. Э. Вагеман, основатель Германского конъюнктурного института, называет «конъюнктурой в узком смысле» — «циклическое движение», остающееся после элиминирования (исключения) основного направления движения народного хозяйства, а также сезонных и случайных колебаний, «ритмически свободное», в отличие от сезонных колебаний, являющихся «ритмически связанными»16.

Суженное таким образом понятие экономической конъюнктуры, естественно, встретилось в научной литературе с понятием «капиталистический цикл». Дело в том, что термин «конъюнктура» употребляется лишь в некоторых европейских странах (в Германии, Австрии, СССР, в Скандинавских странах, в Польше). Во Франции и в Англии о «конъюнктуре» иногда говорят в смысле «стечения обстоятельств», однако, не придавая ей экономического содержания. А. Маршалл пытался ввести это понятие в научную литературу, считая, что его недостает английской экономической речи, но безуспешно17. В С.-А. С. Ш. «конъюнктуру» считают термином «неопределенным»18. У. Митчель отказывается употреблять термин «конъюнктура» (в узком смысле), а предпочитает ему выражение «business cycle» («хозяйственный», «коммерческий», «деловой» цикл), находя его более четким. Последнее выражение переводится у нас и как «экономический цикл», и как «конъюнктурный цикл», точно так же, как выражение «business conditions» («положение дел», «хозяйственные условия»), или просто «business» («дела», «торговля», «affaire») переводятся иногда как «конъюнктура». Нет оснований, конечно, считать американскую терминологию совершенной, тем более, что она для самих американцев (И. Фишер) представляется иногда достаточно «туманной»19. Напротив, понятие экономической конъюнктуры, именно вследствие богатства своих оттенков, имеет шансы получить широкое распространение не только в немецкой, советской и т. п., но и в международной экономической литературе.

II. Методы изучения экономической конъюнктуры. Несмотря на то, что экономическая конъюнктура, как научный термин, употребляется в трех различных смыслах (положение рынка, сочетание элементов народного хозяйства, колебания хозяйственного положения) и что, кроме того, каждый автор при конструировании понятия экономической конъюнктуры придает ему свое особое значение, изучение экономической конъюнктуры выливается в достаточно определенные формы. Изучению подвергается, конечно, не само хозяйственное положение, как таковое, в каждый данный момент времени, а изменения отдельных элементов его, рассматриваемые в их сочетании («относительная конъюнктура», по терминологии И. Кондратьева20), т.е. изменения экономической конъюнктуры и, преимущественно, такие изменения, которые обусловлены самим процессом хозяйствования.

Если речь идет о капиталистическом хозяйстве, то учение об экономической конъюнктуре непосредственно примыкает к учению о кризисах, разграничиваясь с последним по линии методологии. Учение о кризисах, составляющее отдел теоретической экономии, занимается анализом законов развития абстрактного капиталистического хозяйства, привлекая при этом конкретные цифровые данные в качестве вспомогательного материала. Наоборот, учение об экономической конъюнктуре имеет своим основным содержанием анализ конкретных материалов, характеризующих динамику народного хозяйства, и вырабатывает свои особые методы этого анализа. Вместе с тем несомненно, что успешность анализа конкретной капиталистической динамики зависит от степени знания законов этой динамики. Таким образом, учение о капиталистических кризисах и учение об экономической конъюнктуре капитализма в настоящее время нельзя представить себе оторванными друг от друга, хотя каждое из них имеет свою особую область.

В советском хозяйстве учение об экономической конъюнктуре, получающее, конечно, иное содержание, нежели в капиталистическом хозяйстве, соприкасается с вопросами экономического планирования (см. эпоха социалистической реконструкции народного хозяйства СССР) и может рассматриваться в качестве дисциплины, имеющей своим предметом анализ процесса выполнения народно-хозяйственного плана. Впрочем, сама возможность применения термина «конъюнктура» к социалистическому хозяйству подвергается большому сомнению.

Как в условиях капиталистического, так и в условиях советского хозяйства, учение о конъюнктуре базируется на материалах экономической статистики, породив даже особую «конъюнктурную статистику», отличие которой от экономической статистики видят лишь в спешности представления сведений и в присоединении к ним разного рода экспертных оценок («качественных характеристик»). Специфические методы анализа изменений элементов народного хозяйства, составляющие основное содержание учения об экономической конъюнктуре, могут быть сведены к трем основным разделам: 1) Выбор показателей экономической конъюнктуры (производство, грузооборот, торговый оборот, денежное обращение, цены, заработная плата и т. п.), производящийся как на основании общих соображений о значении того или иного показателя экономической конъюнктуры в народном хозяйстве, так и на основании предварительного статистико-математического анализа, выявляющего особые свойства каждого показателя. Этот выбор, конечно, тесно связан и специфическими особенностями изучения капиталистического и советского хозяйства. 2) Построение индексов, т. е. методы объединения показателей экономической конъюнктуры. 3) Анализ динамических рядов, т. е. методы выявления специфических, конъюнктурных колебаний в общей динамике (движения) показателей экономической конъюнктуры. Последние два раздела являются составной частью математической статистики, однако, они ни в коем случае не могут рассматриваться изолированно от учения об экономической конъюнктуре, предъявляющего им большие и вполне определенные требования.

III. Построение индексов. Первоначальные статистические материалы, характеризующие экономическую конъюнктуру, представляют из себя груды чисел, непосредственное изучение которых не может дать каких-либо заметных результатов. Для того, чтобы иметь возможность свободно в них разбираться, исследователь принужден изыскивать способы приведения их в сопоставимый вид и объединения в сводные показатели. Эту задачу выполняет построение индексов (index — указатель, index numbers — числа-показатели). Употребительны лишь два способа сопоставления (сравнения) величия между собой — нахождение разности между ними и нахождение отношения их; из них в экономике наибольшее распространение имеет вычисление относительных величин, или процентных изменений. Относительное изменение во времени (или в пространстве) величины какого-либо отдельного явления (например, производства какого-либо товара, или его цены) называется частным или индивидуальным индексом. Относительное изменение величины сводного экономического явления называется общим индексом (например, относительное изменение уровня цен всех товаров) и групповым индексом, или субиндексом (например, относительное изменение размеров производства текстильных изделий).

Метод индексов, применяющийся в настоящее время в самых разнообразных областях, возник и развился в связи с изучением движении одного из важнейших показателей экономической конъюнктуры — товарных цен (см. цены, XLV, ч. 3, 335/36). По указанию И. Фишера21. Дюто впервые в 1738 г. сравнил уровни цен двух периодов путем суммирования цен ряда товаров в эти периоды, а в 1766 г. Карли вычислил среднюю арифметическую из относительных изменений цен за два периода. Эти две элементарные попытки определяют собой две характерные точки зрения на сущность метода индексов (хотя они и не оказали влияния на дальнейшую его разработку): индекс, как отношение совокупностей элементов, и индекс, как совокупность отношений элементов. Если обозначить цены разных товаров в отчетный период (т. е. период, который сравнивается с другим периодом) через р’1, р”1.... а цены этих же товаров в базисный период (т. е. в период, с которым производится сравнение цен отчетного периода) — через р’0, р”0.... то индекс, вычисленный по способу Дюто — агрегатный, невзвешенный, т. е. без учета значения (веса) отдельных товаров — выразится формулой:

![]()

А индекс, вычисленный по способу Карли, — средний арифметический, невзвешенный (симптоматический, по выражению М. Игнатьева22, т. к. изменение каждой цены здесь может рассматриваться как симптом изменения общего уровня цен) — выразится уже несколько иной формулой:

![]()

где n – число товаров.

Индексы, вычисленные по этим двум формулам, не равны друг другу, между тем как нет решающих оснований считать индекс, являющийся отношением совокупностей, более правильным, чем индекс, являющийся совокупностью отношений, и наоборот. Существует два способа установить равенство между индексами, основанными на указанных различных принципах. Если придать ценам товаров веса, которыми они обладали в базисный период, то обе формулы смогут быть выведены друг от друга путем простых преобразований. Действительно, пусть будут количества товаров, цены которых сравниваются, равны q’1, q”1… Денежная стоимость каждого из этих товаров по ценам базисного периода будет равна, следовательно, р’0q’, р”0q”,… Тогда агрегатный индекс, взвешенный по количествам товаров окажется равным среднеарифметическому индексу, взвешенному по стоимости товаров, исчисленным по ценам базисного периода:

Это равенство может служить одним из соображений в пользу агрегатного индекса. Агрегатная формула широко рекомендовалась в капиталистических странах. Н. Фишер в свое время назвал ее «лучшей из всех формул». В резолюции XV сессии Международного статистического института24 говорится следующее: «Индекс должен представлять движение стоимости набора определенных покупаемых или продаваемых предметов в определенных количествах в зависимости исключительно от изменения цен. В этом случае индекс есть относительная стоимость этого набора по отношению к величине его, исчисленной по ценам определенного основания. Иначе говоря, в течение срока между какими-либо двумя датами, индекс является отношением между общей затратой, исчисленной в одну из этих дат в определенных товарах, взятых в определенных количествах, — и общей затратой, исчисленной в тех же количествах тех же товаров в другую дату».

В СССР бригада статистиков, работавшая в 1930 и 1931 гг. при Коммунистической академии, нашла новые аргументы в пользу агрегатного индекса. Исходя из идеи, что «величины различных вещей могут быт количественно сравниваемы лишь после того, как они сведены к одной и той же единице измерения» (Маркс), и, полагая, что в агрегатном индексе его веса являются именно такими «коэффициентами сведения», эта бригада сформулировала соответствующий тезис: «Всеобщей формулой индекса является агрегатная»25. В связи с этим все учреждения СССР, вычислявшие индексы, начали применять агрегатную формулу. Практически унификация приемов вычисления индексов представляла, несомненно, существенные удобства.

Возможно, однако, и другой формулой установить равенство между отношением совокупностей элементов и совокупностью отношений элементов, если математически представить совокупность элементов как некоторую функцию от этих элементов и совокупность отношений так же как некоторую функцию от этих отношений. Тогда, приравняв между собой построенные двумя указанными способами индексы, получим функциональное уравнение

![]()

решение которого дает среднегеометрическую формулу индекса26.

(где α – постоянные коэффициенты), обладающую известным свойством средней геометрической: отношение средних равняется среднему из отношений.

Если же построить аналогичное функциональное уравнение, но не для отношений цен, а для иного способа их сравнения27, например, для их разностей, то решение такого уравнения будет содержать агрегаты:

![]()

где q — постоянные коэффициенты.

Отсюда можно сделать вывод, что среднегеометрическую формулу индекса предпочтительнее употреблять там, где существенно важным при сравнении является относительное изменение, агрегатную же там, где может ндти речь об абсолютном изменении или разности. Однако, в последнем случае вычисление общего индекса, как отношения, теряет под собою почву.

Одним из противопоказаний к характеристике изменений величин экономических явлений относительными изменениями и к употреблению среднегеометрического индекса является возможность обращения этих величин в нуль, так как среднегеометрический индекс, при обращении в нуль какого-либо из элементов, входящих в сравниваемые совокупности, также обращается в нуль или в бесконечность. Это противопоказание не относится, очевидно, к ценам, для которых возможность обращения в нуль следует считать, как правило, исключенной, что находятся в связи с обычной характеристикой их изменений относительными числами (а не разностями). Впрочем, сравнение величин экономических явлений никогда не может быть адекватно выражено, как «отношение» или «разность»; поэтому практически могут применяться различные формулы индексов, с условием, что они, помимо формальных соображений, имеют под собой достаточные экономические обоснования.

Из всех индексов цен наиболее полно разработанную методологию, основанную на теории потребления, имеют индексы стоимости жизни, называемые также иногда индексами «дороговизны жизни», или «индексами цен потребления». Цель их построения – определить, как изменяется денежная стоимость совокупности товаров, необходимых для поддержания определенного уровня жизни потребителя (рабочей семьи). Индексы стоимости жизни служат, главным образом, для определения одного из важнейших показателей экономической конъюнктуры – реальной заработной платы.

Элементарным приемом исчисления относительных изменений стоимости жизни является построение того же агрегатного индекса, т. е. исчисление в соответствующие периоды времени денежной стоимости не изменяющегося набора товаров (агрегата), определяемого на основании обследований бюджетов рабочих семей в базисный или отчетный период. Вследствие своей простоты агрегатная формула употребляется при исчислении индексов стоимости жизни почти во всех странах. Однако, эта формула содержит в себе систематическую ошибку. Именно, если в качестве весов агрегатного индекса приняты количества товаров, потребленных в базисный период, то он всегда преувеличивает изменения стоимости жизни данного уровня; если же в качестве весов приняты количества, потребленные в отчетный период, то агрегатный индекс всегда преуменьшает изменение стоимости жизни. Это доказывается математически на основании предпосылки, что при изменении цен обязательно изменяются количества потребляемых товаров, причем потребитель стремится выбрать каждый раз такую (единственную при данных ценах в данном общем его расходе) комбинацию количеств потребляемых товаров, при которой ого уровень жизни был бы наибольшим. Так как агрегатные индексы, взвешенные указанными разными весами, отклоняются от истинного изменения стоимости жизни в противоположных направлениях, то благодаря этому представляется возможность определить границы, в которых заключается истинный индекс стоимости жизни:

![]()

Эти неравенства означают, что истинное изменение стоимости жизни такого уровня, который находится между уровнями жизни потребителей, обследованных в базисный и отчетный периоды, заключается между агрегатным индексом, взвешенным по нормам потребления базисного периода, и агрегатным индексом, взвешенным по нормам потребления, отчетного периода.

Теоретическое выражение индекса стоимости жизни вытекает из определения стоимости жизни (S) данного уровня, как функция от цен потребляемых товаров, т. е.:

![]()

Так как одна из задач индексов стоимости жизни состоит в определении того количества денег, на которое нужно увеличить или уменьшить бюджет потребителя, чтобы он мог при изменившихся ценах сохранить прежний уровень жизни, и так как стоимость жизни всегда равна сумме произведений количеств товаров на цены, т. е. S = ∑рq, то должно иметь место, при бесконечно малых изменениях цен:

dS = q'dp' + q"dp" + q"'dp"'+...

Вместе с тем, полный дифференциал выражения S=f(р', р'', p'''…), которое может быть названо уравнением гиперповерхности безразличия в потреблении, написанным в тангенциальных координатах, должен быть представлен равенством:

![]()

Отсюда, при условии, что между р', р'',... и S нет никаких других связей, кроме указанных здесь, следует:

Эти последние уравнения определяют размеры потребления каждого товара в зависимости от изменения цен в том случае, когда потребитель расходует такое количество денег, которое обеспечивает ему постоянный уровень жизни.

Подстановка в эти уравнения выражений f(р', р'',...), определяемых из конкретных формул индекса стоимости жизни, дает возможность оценить каждую из этих формул с точки зрения связи между ценами и потреблением, предполагаемой каждой формулой. Нетрудно установить из этих уравнений, что при вычислении агрегатного индекса предполагается неизменность количеств потребляемых товаров, независимо от изменений цен

![]()

где q0 – постоянные коэффициенты.

Средняя геометрическая формула, почти не употребляющаяся при вычислении индекса стоимости жизни, дает более гибкую форму зависимости между размером потребления и ценами, предусматривающую расширение потребления товара при снижении его цены:

![]()

где с и α – постоянные коэффициенты.

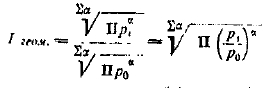

Нельзя анализировать непосредственно указанным способом третью важную формулу индекса стоимости жизни, так называемую «идеальную» И. Фишера21, к которой он пришел путем сравнительных оценок различных свойств целого ряда формул и которая дает величину, всегда заключающуюся в тех же пределах, что истинный индекс стоимости жизни – среднюю геометрическую из двух агрегатных индексов:

![]()

так как она задана в виде функции не только цен товаров, но и их количеств. Однако, при допущении, что уровни жизни потребителей в оба сравниваемые периода жизни одинаковы и что индекс стоимости жизни в этом случае должен быть равным отношению фактических стоимостей жизни сравниваемых периодов:

![]()

из индекса Фишера вытекает соотношение:

![]()

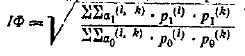

которое преобразуется путем замены в нем количеств товаров указанными выше выражениями их через цены в дифференциальное уравнение с частными производными и смешанными аргументами. Решение этого уравнения, найденное С. Бюшгенсом, дает следующую формулу индекса Фишера, представленную уже исключительно как функцию цен товаров29:

На основании этой формулы, где а(i,k) постоянные коэффициенты, можно определить ту форму связи между потреблением и ценами, которая лежит в основе индекса Фишера. Она выражается следующим уравнением, предусматривающим в зависимости от значений постоянных коэффициентов как сокращение количеств товаров при повышении цен, так и увеличение их:

![]()

А. Боули30 считает более совершенным, чем только что разобранная «идеальная» формула, такой агрегатный индекс, в котором весами являются средние арифметические из количеств товаров, потребленных в базисный период и в период вычисления индекса:

![]()

Для обоснования его Боули также применяет в теории индексов стоимости жизни методы математической экономики. В основе рассуждений Боули лежит предпосылка, что уровни жизни в оба сравниваемых периода времени весьма близка друг к другу. Поэтому, он имеет возможность применять разложение Тейлора к разности значений функции уровня жизни. Произведя ряд упрощений (отбрасывая малые величины второго и третьего порядка), он приходит путем остроумных соображений к своей формуле. Основное свойство индекса Боули заключается в том, что, чем ближе уровни жизни двух сравниваемых периодов друг к другу, тем более точным становится этот индекс. Поэтому его можно анализировать, предполагая, что уровни жизни в оба периода одинаковы. В таком случае приравнивание индекса стоимости жизни Боули непосредственно к отношению двух фактических стоимостей товаров, потребленных в два периода времени, после раскрытия скобок дает соотношение:

![]()

которое легко может быть преобразовано в следующее:

![]()

т. е., в то же соотношение, которое вытекает из индекса Фишера. Таким образом, в самом лучшем случае, когда уровни жизни в сравниваемые периоды времони одинаковы, индекс Боули совпадает с индексом Фишера. Во всех других случаях (уровни жизни неодинаковы) он отклоняется от индекса Фишера, но тогда и соображения Боули лишаются своего обоснования.

Методология индексов стоимости жизни, таким образом, базируется на вполне определенном понятии стоимости такой совокупности товаров, которая хотя и меняется по своему составу, но обеспечивает потребителю один и тот же постоянный уровень жизни. Далеко не всегда подобные опорные пункты удается отыскать у ряда других индексных показателей: индекса общего уровня цен или покупательной силы денег, индекса цен конъюнктурно чутких товаров (т. е. обладающих значительной колеблемостью, зависящей от общего состояния экономической конъюнктуры), индекса натурального («физического») объема производства промышленных, или сельскохозяйственных, или всех товаров, индекса заработной платы, индекса производительности труда и т. д. Здесь приходится либо отыскивать «твердые коэффициенты соизмерения»31 (неизменные цены товаров — для индекса натурального объема производства и т. п.) и строить агрегатные индексы, либо предполагать, что относительные изменения отдельных элементов, например, относительные изменения цен товаров, целиком определяют относительное изменение их совокупности, в данном примере — относительное изменение уровня цен, и прибегать в средней геометрической формуле индекса.

Особенно трудной становится задача построения индекса, когда речь идет о таком количественно неопределенном показателе, как «общая конъюнктура». В индексы общей конъюнктуры включаются самые разнообразные показатели; цены, производство, безработица и т. д. Так, К. Снайдер31 в свой «index of the volume of trade» (индекс объема торговли) включил несколько десятков показателей, относящихся к таким различным областям, как производство орудий производства, обороты розничных магазинов, железнодорожные погрузки, эмиссия ценных бумаг, банковские обороты, занятость рабочей силы, продажа недвижимого имущества и т. д. Объединение всех этих показателей в один индекс основывается на том обстоятельстве, что движение их в капиталистическом цикле обычно бывает согласованным. Однако теоретическое обоснование такого объединения отсутствует. По этому вопросу интересно привести весьма определенное суждение И. Фишера19: «Индекс конъюнктуры» (index of business), получаемый путем соединения трех столь существенно различных показателей, как количества, цена и общая стоимость, кажется мне таким же нелепым, как и индекс «погоды», который соединял бы в одно целое столь различные элементы, как температура, влажность, облачность, барометрическое давление и скорость ветра. Ни один метеоролог не решился бы оскорбить науку таким средним индексом погоды. Атмосферическая погода не может быть выражена одним числом. То же самое следует сказать и об экономической «погоде».

IV. Анализ динамических (временных) рядов. Всем известный способ изучения динамики показателей экономической конъюнктуры путем нанесения соответствующих величин на диаграммы был указан еще в 1786 г., причем автор его (У. Плейфер) с гордостью заявил, что он «был первым, кто применил принципы геометрии к финансам»11. Этот способ остается основным при изучении экономической конъюнктуры и до настоящего времени, однако, статистические ряды при нанесении их на диаграмму обычно подвергаются той или иной, все более и более усложняющейся, обработке.

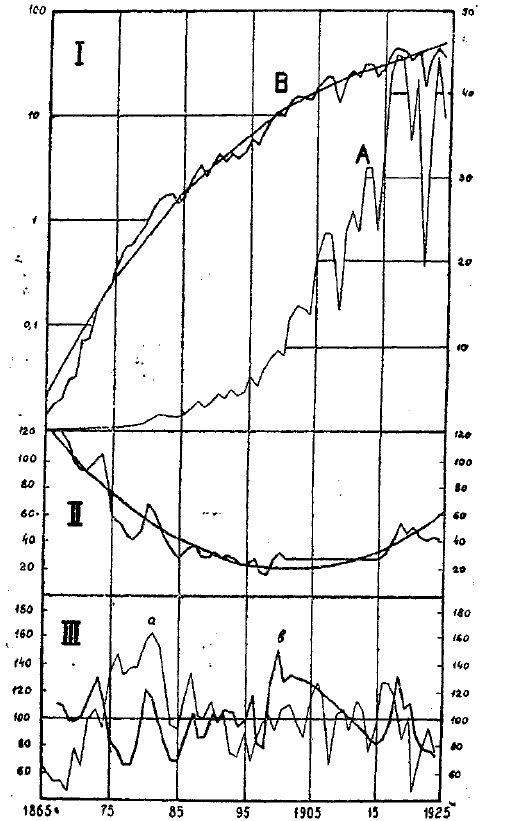

В связи с изучением быстро растущих рядов явилась необходимость применения к вертикальной скале диаграммы логарифмического масштаба, предложенного в свое время С. Джевонсом33. Логарифмический масштаб сжимает ряды, растущие с постоянным или увеличивающимся ускорением (например, цены во время инфляции), так как одинаковые относительные изменения величин, различающихся между собой абсолютно, соответствуют на логарифмической диаграмме равным отрезкам вертикальной шкалы (см. диаграмму №1, линия В). Ввиду того, что логарифмические кривые (так же, как относительные величины или проценты) не зависят от единиц измерения, в которых выражены первоначальные величины, то применение их распространилось на все экономические ряды. Следует заметить, однако, что далеко не всегда применение логарифмического масштаба, так же как и вычисление процентов, является правомерным. Как указывалось в связи с построением индексов, динамика не всякого явления может успешно характеризоваться относительными изменениями. В качестве крайнего примера можно указать на экспорт (или импорт) какого-либо товара, который может быть достаточно малым в течение ряда месяцев и лет (или даже совсем отсутствовать), и тогда относительные величины экспорта (импорта) в другие периоды времени по отношению к указанным будут принимать бесконечно большие значения. Это же замечание следует отнести к кривым процентных изменений, или, выражаясь математически, к кривым «логарифмических производных», которые получаются в результате нанесения на диаграмму величин последовательных, от срока к сроку, относительных изменений данного явления (звеньев).

Диаграмма №1. l. А—производство стали в С.-А.С.Ш. (в тысячах «больших тонн»); В — те же цифры в логарифмическом масштабе, выровненные по кривой Compertrz’a: lg y = 1,20426+3,984512(1-0,497456x).

II. Цены стали в С.-А.С.Ш. (в долларах за тонну), выровненные по параболе 2-го порядка: у=119,57-16,186х+0,6645х2.

III. а — отклонение размеров производства стали от уровня в %%; в – отклонения цен стали от уровня в %% (S. S. Kuenets, “Secular movements in production and prices”, 1980).

Широко распространенным методом анализа динамических рядов со времени возникновения специальных конъюнктурных учреждений сделалось расчленение их на составляющие их волны. Однако, при применении этого метода необходимо учитывать ряд возражений, сделанных против него в советской печати. Основное возражение заключается в том, что «расчленение конъюнктурной кривой на отдельные слагаемые в корне неверно. Нельзя механически отделить поступательное движение капиталистического хозяйства от циклической формы, в которой это движение неизбежно проявляется»31. Этот тезис будет правильным, если его толковать в том смысле, что расчленение кривых не может ни объяснить природы капиталистических циклов, ни дать гарантий, что последовательность в колебаниях отдельных кривых, наблюденная в один период времени, может повториться в другой. Смысл аналитического расчленения кривых заключается, следовательно, лишь в выявлении и подчеркивании имеющихся в динамических рядах волн, наличие которых исследователем заранее замечается или предполагается.

Другое возражение состоит в констатировании «голого эмпиризма» обычной постановки анализа динамических рядов, прикрывающегося, однако, «блеском математических формул»31. Действительно, применение математических приемов при расчленении кривых в большинство случаев не является теоретически достаточно обоснованным. Эти приемы низведены здесь до степени подсобного инструментария, которым исследователь пользуется по своему произволу, удачно или неудачно, в зависимости от степени своего искусства. Они не связаны с экономической природой изучаемого явления, вследствие чего сплошь и рядом исследователь-экономист, математически недостаточно сведущий, сдает статистико-математическую часть своей работы на «сторону» специалисту-статистику. В то же время применение математических приемов создает впечатление строгого доказательства там, где имеется часто лишь вывод из поверхностных наблюдений.

Однако, такое положение с проблемой анализа динамических рядов явилось результатом часто наблюдаемого на первых стадиях развития нового метода отставания теории от практики. При исследовании конкретной динамики народного хозяйства безусловно ощущается потребность в расчленении первоначальных рядов на составные компоненты. Еще Маркс занимался (письмо к Энгельсу от 31 мая 1873 г.) математическим анализом колебаний кривых показателей экономической конъюнктуры. Дальнейшая работа в этом направлении должна дать методам расчленения динамических рядов более строгое статистико-математическое обоснованно.

Приемы аналитического расчленения кривых по характеру производимых операций распадаются на две группы: исключение разного рода уровней и изучение, и исключение сезонных волн.

Для определения уровня данного временного ряда прибегают к так называемому выравниванию его. При выравнивании рядов можно ставить себе различные задачи. Например: «найти математическую кривую, которая будет изображать эмпирическую кривую как можно точнее»34. Или: «получить представление о поступательном движении данного ряда, неосложненном действием ряда кратковременных обстоятельств, создающих отдельные скачки ряда вверх или вниз» («сглаживание»)35; найти «кривую, выражающую количественную закономерность присущего данному явлению движения, или характеристику того, как менялся бы данный ряд под влиянием одних только таких-то и таких-то существенных связей, не затушеванных целым рядом несущественных связей» («абстрактная динамика»)25. Однако, при определении уровней с целью изучения конъюнктурных колебаний преследуется по существу иная, специальная цель, именно; выявление колебательных, волнообразных движений в статистико-экономических рядах. Эта цель достигается установлением линии — уровня, — не содержащего в себе волн, или, если и содержащего волны, то не короче заранее заданного размера (считая за «длину волны» расстояние между ее максимумами, или минимумами, или точками ее перегиба). Так, из разъяснения У. Митчеля11, что «линии векового уровня показывают действия причин, которые хотя и могут измениться в любой момент, но влияют на хозяйственный процесс регулярным или регулярно измeняющимcя образом в течение периода времени более длительного, чем циклы конъюнктуры», можно заключить, что под «вековым уровнем» (secolar trend) у него может фигурировать любая кривая, которой отсутствуют волны короче, чем капиталистические циклы, короче, чем 11 лет.

Из наиболее распространенных способов определения уровней следует указать на способ подвижной средней и способ наименьших квадратов, причем встречаются комбинации их с рядом других приемов, как, например, непосредственное интерполирование (т. е. проведение той или иной математической кривой через выбранные точки), проведение уровня на диаграмме «от руки» и т. п. Возможность успешного применения последнего приема, наряду с другими, является выражением слабости статистико-математического обоснования тех методов расчленения кривых, которые не дают точного ответа, на какой форме кривой следует остановиться при анализе данного эмпирического ряда.

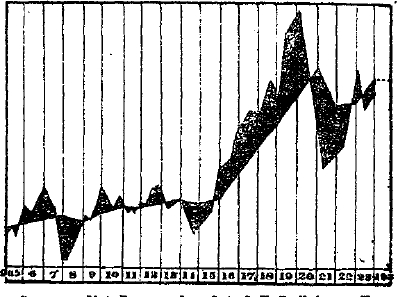

Определение уровня по способу подвижной средней («механическое выравнивание») заключается в последовательном вычислении средних из такого числа смежных (во времени) значений данного ряда, которое устанавливается по усмотрению исследователя. Средние (в большинстве случаев арифметические - взвешенные или не взвешенные, а в случае ускоряющегося роста ряда, как, например, роста цен при инфляции, — геометрические) относятся на середину установленного исследователем периода. Способ подвижной средней благодаря его простоте весьма удобен, однако в том виде, как он здесь изложен, он может с успехом применяться лишь к таким рядам, волны которых обладают достаточно правильной периодичностью и не имеют между собой больших различий размахе колебаний. Когда длина волны варьирует, как, например, в случае изучения капиталистических циклов при применении способа подвижной средней в самом уровне возникают волны таких ясе размеров, для исключения которых предпринималось его вычисление. Или если, например, при исключении сезонных колебаний, отдельные годы (см. диаграмму 2) отличаются большим размахом сезонной волны (на диаграмме — март 1929 г.), то в уровне, который получается в результате последовательного вычисления средних (от января до декабря, затем от февраля до января и т. д.) и отнесения их на середину периода (июль, затем август и т. д.), возникают своего рода «бугры» на расстоянии, равном, приблизительно, шести месяцам от даты наибольшего взмаха сезонной волны (на диаграмме — октябрь 1928 г.).

Диаграмма №9. Число безработных в Германии. А — абсолютные данные в млн. чел.; В – уровень вычисленный по способу подвижной средней из 12-ти месячных данных («Vierteljahrsherte für Koojunkturforschung», 1932).

Эти «бугры» являются следствием соединения годов с разной колеблемостью сезонной волны. В той или иной степени они всегда имеют место при применении способа подвижной средней. Н. Четвериков поэтому, при определении уровня для последующего исключения сезонной волны («гибкого уровня», т. е. содержащего волны длиннее одного года, в отлично от «твердого уровня», не содержащего в себе волн), определял предварительно, тем или иным способом, начало года, свойственное данному явлению, и затем, вычислив средние арифметические величины каждого года, соединял полученные годовые точки плавной кривой35. Этим достигалось отсутствие в полученном гибком уровне (или «кривой годовых уровней») волн короче одного года, т. е. достигалось выполнение основного требования метода расчленения временных рядов, вытекающего из определения задачи расчленения кривых и заключающегося в освобождении данного ряда от всех волн длиннее заданного размера.

Идея, лежащая в основе способа подвижной средней, получает чрезвычайное расширение в способе наименьших квадратов, являющемся одним из видов «аналитического выравнивания». Теоретическое значение средней арифметической состоит, как известно, в том, что она является величиной, сумма квадратов отклонений от которой минимальна, а сумма отклонений первой степени равна нулю. Соответственно этому определение уровня по способу наименьших квадратов заключается в проведении через данный динамический ряд линии, сумма квадратов отклонений каждого члена ряда от соответствующих точек которой была бы наименьшей, а сумма всех отклонений (положительных и отрицательных) равнялась бы нулю36. Однако, способ наименьших квадратов дает лишь указания о том, как провести кривую, но не о том, какую кривую надо провести. При выборе формы кривой исследователю приходится руководствоваться лишь общими соображениями: нужно или не нужно, чтобы уровень давал изгибы, или волны, а если нужно — то, сколько их должно быть. Так, например, уровень, показанный на диаграмме № 1 (линия В), если ставить задачей выявление капиталистических циклов, проведен неправильно, так как он выделяет кроме них также и волны длиннее 11 лет (1865—85 г.), что, впрочем, в данном случае и являлось целью исследователя. В зависимости от указаний, какие волны должны быть выделены, намечаются простейшие формы кривых: прямая, парабола второго порядка и показательная кривая — отсутствие волн; парабола третьего порядка — одна волна; парабола четвертого порядка — две волны и т. д. Однако, подобного рода условиям, помимо парабол, удовлетворяет бесчисленное множество кривых, которые не хуже, а может быть и лучше, «подошли бы» к данному эмпирическому ряду. Найти формальный критерий, который позволял бы остановиться, при требовании определенной точности, на той или иной форме кривой — является одной из задач математической статистики.

Произвол в выборе формы кривой, используемой в качестве уровня, и невозможность экстраполировать уровень данного ряда за пределы этого ряда некоторые авторы пытаются преодолеть путем установления математических законов изменения тех или иных явлений. Так, например, Г. Кассель37, считая, что количество всего добытого на земле золота растет в геометрической прогрессии, выравнивает эмпирический ряд по показательной кривой. Эта же гипотеза о геометрической прогрессии применяется иногда к росту населения.13 Д. Опарин возводит этого рода соображения в степень специальной теории построения «схем» движения тех или иных экономических показателей на основе теоретической экономии38. По поводу этих попыток необходимо указать, что такого рода теоретические кривые могут быть обоснованы достаточно строго, если известна структура данного явления и процесс его изменения от возникновения до окончания. Тогда открывается возможность представить процесс изменения данного явления как функцию времени, подобно тому, как это делается при изучении некоторых физических процессов. В области экономики возможны попытки найти математические формулы для таких явлений, как процесс продажи какого-либо товара30, или типичный процесс убывания хлебных запасов31. Однако, можно со значительной долей уверенности сказать, что облечение в математическую форму законов неповторяющихся процессов развития общества и экономических явлений встречает непреодолимые затруднения.

Другая важная операция в аналитическом расчленении кривых, наряду с исключением уровней, состоит в изучении и исключении сезонных волн, которые являются следствием астрономических явлений и вследствие этого обладают периодичностью, позволяющей определить форму этого вида волн с достаточной определенностью. Сезонные волны проявляются в движении экономических показателей далеко не одинаково. С ростом развития производительных сил значение сезонности ослабевает. Однако, в нашу эпоху влияние сезона еще чрезвычайно велико в таких показателях, как, например, обороты отдельных товаров, и при оценках изменений экономических показателей из месяца в месяц приходится всегда делать поправку на сезонность.

Существуют два различных способа исключения сезонной волны: с предварительным исключением кривой годовых уровней и без исключения таковой. Второй способ в том виде, как он был предложен в 1919 г. У. Персонсом40 и получил широкое распространение в Западной Европе и Америке (способ «звеньев» - link relative), состоит в следующем. Из относительных изменений данного явления за все январи, феврали и т. д. вычисляются средние (медианы) по каждому месяцу. Полученные таким путем 12 средних перемножаются между собой, и если произведение их не равно единице (что будет только в том случае, когда уровень представляет из себя горизонтальную прямую), то производится поправка, в средних звеньях всех месяцев (при помощи арифметической или геометрической прогрессии) для того, чтобы привести произведение звеньев к единице. Кривая этих звеньев, перемноженных между собой, и явится сезонной волной. Этот способ определения сезона волны весьма элементарен. Некоторое уточнение его было сделано в СССР А. Гольдштейном41, который вместе с тем предложил способ определения «вероятной ошибки» сезонной волны, т. е. изображения сезонной волны не в виде одной линии, а в виде полосы той или иной ширины, в зависимости от четкости проявления сезона в данном динамическом ряде.

Предварительное исключение кривой годовых уровней из первоначального ряда позволяет применить весьма совершенные методы изучения сезонных волк. Если сезонная волна повторяется однотипно из года в год, то для определения ее достаточно взять среднюю из отношений первоначального ряда к соответствующим значениям гибкого уровня за все январи, феврали и т. д. Но, как правило, сезонные волны подвергаются целому ряду различных изменений. Н. Четвериков43 нашел способы при определении сезонных волн учитывать размах сезонных воли в разные годы, их эволюцию, т. е., постепенное изменение от года к году, и их вариации, т. е. изменения формы сезонной волны в отдельные годы под влиянием тех или иных учитываемых причин (см. диаграмму № 3).

Особенно важным для правильного исключения сезонной волны является определение ее вариации в зависимости от метеорологических особенностей данного года (времени наступления весны и т. п.).

Диаграмма №3. I – Вывоз овса из России; В – первоначальные данные в тысячах тонн; А – воспроизведенная кривая, включающая «гибкий уровень» и сезонную волну с учетом эволюции и колеблемости последней (отклонения воспроизведенной кривой от первоначальной являются следствием факторов преимущественно конъюнктурного порядка); II – эволюция сезонной волны вывоза овса в чистом виде (из работ Н. Четверикова), 1929.

Специальные вопросы возникают при исключении сезонных колебаний из сводных показателей экономической конъюнктуры, какими являются индексы. Здесь необходимо, во-первых, предварительно исключать сезонную волну из каждого отдельного элемента, входящего в индекс, так как сезонные волны, например, у разных групп товаров, могут быть противоположными, и средний индекс может колебаться в ту или другую сторону под влиянием случайных соотношений в проявлениях сезонки каждого отдельного товара. Исключение сезонной волны из каждого отдельного ряда целесообразно производить путем деления фактических месячных данных отчетного года на месячные же данные базисного года, выровненные (исправленные) по нормальной сезонной волне, свойственной отчетному году. Во-вторых, веса, с которыми каждый отдельный элемент входит в общий индекс, должны также изменяться в зависимости от сезона. Вычисленные с учетом этих указаний индексы на каждый месяц отчетного года по отношению к соответствующим месяцам базисного года дадут возможность, путем деления соседних месяцев один на другой, получить изменение данного сводного явления по месяцам, лишенное сезонных колебаний43.

По устранении из динамического ряда того или иного уровня и сезонной волны и после «сглаживания» мелких беспорядочных колебаний44, изучение оставшихся волн (конъюнктурных в узком смысле слова) ведется по следующим направлениям: а) выясняется периодичность конъюнктурных колебаний, б) устанавливается последовательность конъюнктурных колебаний равных показателей и в) исследуется эмпирически форма связи между величиной колебания отдельных показателей.

Периодичность колебаний может устанавливаться непосредственно из рассмотрения диаграммы. Величина периода (или длина волны) определяется в таком случае путем простого вычисления средней из отдельных волн. Г. Мур45 применил в экономике для обработки длинных динамических рядов метод гармонического анализа, который был выработан в сейсмографии и метеорологии. Существенным моментом этого метода является суммирование отклонений от уровня в предположении возможных вариантов размера цикла от двух (лет или месяцев) до числа, равного половине всех членов ряда. Например, в предположении, что цикл равен 4 годам, суммируются первый, пятый, девятый и т. д. члены ряда, затем второй, шестой, десятый и т. д., затем третий, седьмой, одиннадцатый и т. д., затем четвертый, восьмой и т. д. члены ряда. Полученные 4 суммы располагаются в ряд, который оценивается особым способом с точки зрения его цикличности, размах которой будет тем больше, чем больше подходит выбранный период к периоду действительно наблюдаемому. Ряд оценок всевозможных предположений размера цикла, нанесенный на диаграмму, носит название периодограммы. Последующее изображение эмпирического ряда при помощи тригонометрического ряда Фурье не дает никаких новых подтверждений правильности выбранного периода, хотя эта сторона метода и представляет некоторый интерес46. Мур использовал метод гармонического анализа для того, чтобы сделать вывод, что капиталистический цикл зависит не от чего иного, как от повторяющегося каждые восемь лет взаимного расположения Солнца, Земли и планеты Венеры. Муру, таким образом, удалось возродить в XX веке в Северо-Американских Соединенных Штатах средневековый, астрологический смысл слова «конъюнктура», указанный в начале этой статьи.

Колебания показателей экономической конъюнктуры никогда не бывают строго периодическими. Для того, чтобы получить материал для их прогноза тщательно изучается согласованность между колебаниями разных экономических показателей: одновременная или с лагом (отставанием) одного показателя от другого, как показано на левой половине диаграммы № 5. Факт такой связи, опять-таки, может быть установлен на глаз. Однако, большинство исследователей конъюнктуры капиталистического хозяйства прибегает в этом случае к тем или иным преобразованиям рядов и вычислению между ними коэффициентов корреляции, что вызывает со стороны некоторых авторов решительные возражения: «Трактовка динамических рядов, развивающихся во времени на основе определенных закономерностей капиталистического хозяйства, как распределение случайной переменной, в корне ошибочна... В этом вопросе о корреляции динамических рядов всего больше ошибок и путаницы»31. Впрочем, инициаторы применения коэффициентов корреляции к временным рядам — американцы — сами сознают условность этого метода. Так, у Митчеля11 имеется следующее характерное замечание: «Можно ручаться, что компетентный статистик, с достаточным присутствием духа и запасом времени в своем распоряжении, может взять почти любую пару временных рядов за определенный период и преобразовать их так, что получится коэффициент корреляции, превосходящий ±0, 9.

Наконец, представляет интерес выяснить не только факт связи между колебаниями отдельных показателей, но и форму этой связи, например форму связи между сборами хлебов и ценами47, как она проявляется в эмпирическом материале. Такого рода работы должны иметь под собой, конечно, достаточно твердый экономический фундамент.

V. Изучение экономической конъюнктуры в капиталистических странах. Изучение экономической конъюнктуры на основе широкого использования статистико-экономических материалов началось, собственно, со времени осознания кризисов капиталистического хозяйства, как явлений периодических. Уже К. Жюгляр48 (1862) на основе материалов банковской и торговой статистики искал симптомы приближающихся кризисов, положив начало, таким образом, экономической семиологии. Последняя развилась впоследствии в построение экономических барометров (диаграмм, которые должны определять приближение смен конъюнктуры), получивших такое широкое распространение. Четверть века спустя статистики А. Де-Фоввиль и М. Нейман-Шпалларт, независимо друг от друга, дали образцы другого показателя экономической конъюнктуры — «единого экономического показателя»49, названного, впрочем, Де-Фовиллем барометром без достаточного на то основания.

Однако, началом систематического изучения экономической конъюнктуры в капиталистических странах следует считать организацию в С.-А.С.Ш., в первом десятилетии XX в., специальных частных контор, консультирующих по вопросам экономической конъюнктуры, на коммерческих началах, предпринимателей, банкиров и спекулянтов. Наиболее известной организацией подобного рода является институт Р. Бэбсона50. Бэбсон объявляет, что его статистико-экономические построения, при помощи которых он предсказывает экономическую конъюнктуру, основаны на «законе Ньютона» — действие равно противодействию. Выбрав ряд показателей экономической конъюнктуры (чековый оборот, банкротства, новое строительство, внешнюю торговлю, иммиграцию и т. д.) и объединив их после приведения в сопоставимый вид в единый индекс, Бэбсон проводит уровень своего списываемая кривой индекса над уровнем, равнялась площади под уровнем, т. е. он выполняет одно из требований метода наименьших квадратов, изобразив его в виде закона Ньютона. Тогда, констатируя в какой-либо момент времени заметное преобладание суммы площадей по одну сторону над суммой — по другую, он предсказывает повороты экономической конъюнктуры. Самую форму уровня, от правильного установления которой зависит весь успех его предприятия, Бэбсон устанавливает, по существу, совершенно произвольно. Для ближайших к текущему моменту лет уровень (отрезки прямых в пределах каждого года) устанавливается сообразно с динамикой операций расчетных палат С.-А.С.Ш. (без Нью-Йорка), являющейся отражением хозяйственной деятельности преимущественно солидных предприятий. Но так как эта динамика подвержена кризисам не менее, чем динамика любого другого экономического показателя в капиталистическом хозяйстве (на диаграмме №4 уровень не очищен от волны кризиса 1920 г.), то на практике Бэбсон принужден периодически пересматривать свой уровень за прошлые годы, срезывая в нем капиталистические циклы. Для каждого текущего года, пока он не окончился, уровень за прошлые годы, срезывал в нем капиталистические циклы. Для каждого текущего года, пока он не окончился, уровень Бэбсона – горизонтальная линия. Впрочем, всех секретов своих предсказаний экономической конъюнктуры Бэбсон не сообщает, как и другие организации этого типа.

Диаграмма №4. Барометр экономической конъюнктуры САСШ Р. Бэбсона. Индекс экономической конъюнктуры и прорезывающий его уровень прямыми годовыми отрезками (из «Business barometers for anticipating conditions» R. Babson, 1923).

Центр научного изучения экономической конъюнктуры всего капиталистического мира – гарвардский университет САСШ – справедливо игнорирует работы, подобные бэбсоновской, как не имеющие научной ценности. Однако, по своим целям и методам Комитет экономических исследований гарвардского университета, основанный в 1917 г., лишь развивает работу института Ббсона. Гарвард также издает, наряду с серьезными научными изданиями, руководства, в которых содержатся «методы предсказания хода ваших дел»51. Гарвард также строит свои расчеты на базе, подобной «закону Ньютона» Бэбсона: «Предсказания Гарвардского бюро не основываются ни на теории, что каждый цикл имеет равную длительность, ни на предположении, что каждое проявление хозяйственной жизни должно по необходимости вызывать в равной мере противоположную реакцию. Предсказания скорое базируются на том важном экономическом открытии, что на рынках ценных бумаг, товаров и денег существует установленная последовательность в движениях, которая может быть измерена статистически и показана графически»52.

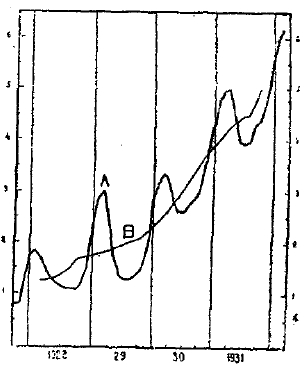

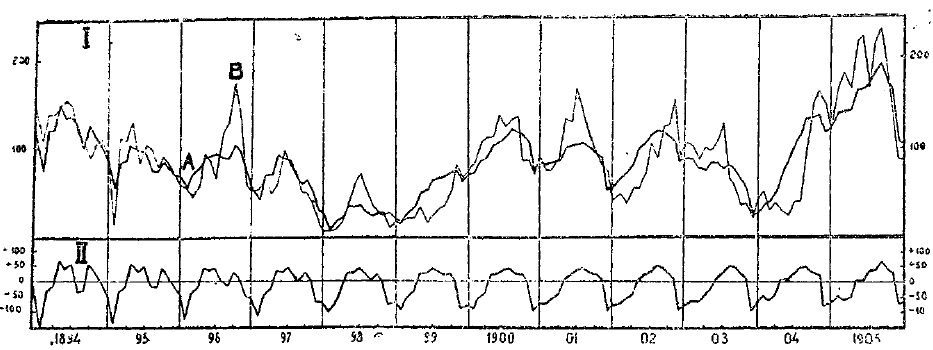

Главная работа Гарвардского комитета заключается в построении «индекса общего положения дел» (Index of General business conditions), или барометра общей конъюнктуры. Со времени его первой публикации в 1919 г. этот барометр неоднократно пересматривался, причем число показателей экономической конъюнктуры, включаемых в каждую кривую барометра, постепенно сокращалось. После пересмотра, произведенного в начале 1932 г.53 состав кривых барометров (см. диаграмму № 5) определялся следующим образом: кривая А — спекуляция (speculation) — индекс курсов акций, зарегистрированных на Нью-Йоркской фондовой бирже; кривая В — торговля (business) — расчетные операции 241 банка (без Нью-Йорка, который обычно исключается при определении оборотов торговли и промышленности, так как является центром спекуляций); кривая С — деньги (money) — учетный процент по краткосрочным векселям (до трех месяцев. Каждая из этих кривых представляет процентные отклонения от уровня, освобожденные от сезонных волн и разделенные на средние квадратические отклонения для того, чтобы размах колебаний был одинаковым у всех трех кривых. По первоначальному предположению автора гарвардского барометра (У. Персонса), основанному на статистическом изучении движения кривых с 1903 по 1914 г. кривая спекуляции (А) в своих колебаниях должна предупреждать в среднем на 8 месяцев кривую торговли (В), а эта последняя, в свою очередь, должна предупреждать на 4 месяца кривую денег (С). Эта последовательность действительно наблюдалась во время кризиса 1919/20 гг. (см. диаграмму № 5). Однако, после кризиса 1929 г., когда все три кривые упали в сентябре-ноябре 1929 г. одновременно и без всяких «предупреждений», Гарвардский комитет говорит лишь о том, что повышение кривой денег (С), т. е. уровня учетного процента, предвещает падение кривых спекуляции (А) и торговли (В)53. Это, однако, было известно еще со времен Жюгляра. Таким образом, кризис 1929 г. не был предсказан барометром Гарвардского комитета. Считают, что Бэбсон был более удачливым в своих советах биржевым спекулянтам в сентябре 1929 г.55

Сама идея предсказания изменений экономической конъюнктуры и самого важного из этих изменений — кризиса — содержит в себе внутреннее противоречие. Предсказание кризиса, сделанное в период подъема экономической конъюнктуры, осознанное и принятое, как правильное, всеми участниками капиталистического хозяйства, само по себе является сигналом к ухудшению конъюнктуры, непосредственной причиной падения курсов акций, приостановки производства и т. д., т. е. является уже не предсказанием, а констатированием начала кризиса. Предсказание кризиса, сделанное заблаговременно в период подъема, может явиться таковым лишь для отдельных капиталистов и только в том случае, если весь остальной капиталистический мир будет сомневаться в его правильности или не знать о нем. Предсказать наступление кризиса до подъема это значит только констатировать периодичность капиталистических кризисов. Предотвратить же кризис можно лишь предотвращением подъема, т. е. оставлением капиталистического хозяйства в несвойственном ему «состоянии покоя».

Во всяком случае, статистико-математическое изучение рядов показателей экономической конъюнктуры и установление эмпирической зависимости в их колебаниях, весьма важное при анализе экономической конъюнктуры за прошлое время, не может, конечно, явиться основанием для построения барометра, как это полагают руководители Гарвардского комитета56. Лишь детальный экономический анализ структуры расширенного воспроизводства в капиталистическом хозяйстве, вскрывающий его механизм, может дать исчерпывающие указания о возможностях построения барометра. Насколько далеки были от такого анализа американские научные круги показывает то обстоятельство, что в академическом труде по экономической конъюнктуре11 Митчеля подвергнуто разбору 39 (тридцать девять) теорий экономических кризисов и циклов и среди них теория К. Маркса даже не упомянута.

Диаграмма №5. Гарвардский барометр экономической конъюнктуры САСШ в периоды кризисов 1920 и 1929/31 гг.: А – спекуляция; В – торговля; С – деньги (из «The Harvard Index of General Business Conditions»; 1924, и «The Review of Economic Statistics. Monthly Supplement», 1938).

Через несколько лет после организации Гарвардского комитета экономических исследований в Европе возник целый ряд аналогичных учреждений. Из них наиболее широко развернул свою деятельность Германский конъюнктурный институт (Institut für Konjunkturforschung), основанный при Государственном статистическом управлении и содержащийся на средства крупнейших капиталистических организаций. Германский конъюнктурный институт периодически публикует систему показателей экономической конъюнктуры, называемую им «барометрами» («Die allgemeinen deutschen Wirtschaftsbarometer»), но лишенную, тем не менее, того специфического признака барометра — возможности предсказаний на основе формального толкования диаграммы, — который пытался придать своим построениям Гарвардский комитет. Система показателей Г. К. И. менялась в своем составе. В 1932 г. в нее входили: А) барометр доходов (процентная ставка, индексы цен, курсы акций); В) барометр производства (поступление заказов, ввоз сырья и полуфабрикатов, продукция, занятость рабочей силы); С) внешняя торговля; D) барометр сбыта (производство предметов потребления и средств производства, обороты розничной торговли); Е) барометр кредита (денежное обращение, депозиты и др.). Кривые показателей Г. К. И. публикуются с предварительным исключением по некоторым из них сезонных колебаний и уровней. Помимо показателей экономической конъюнктуры отечественного народного хозяйства Г. К. И. публикует аналогичные барометры по ряду других стран (Англии, Франции, Италии, С.-А.С.Ш. и Японии)57.

В Англии в 1922 г. А. Боули основал «Экономическое бюро лондонского и кембриджского университетов» (London-and Cambridge Economic Service), находящееся под большим влиянием Гарвардского комитета, нежели Германский конъюнктурный институт. Английское бюро публикует в своем ежемесячном бюллетене58 барометр (United Kingdom index chart), состоявший в 1932 г. из следующих 4 показателей, соответствующих показателям Гарвардского комитета: курсы промышленных акций (кривая А Гарварда), оптовые цены товаров, за исключением пищевых, и промышленный экспорт (кривая В), процентная ставка по краткосрочным векселям (кривая С). Некоторые из рядов указанных показателей подвергаются предварительной статистико-математической обработке.

Важнейшим учреждением, изучающим экономическую конъюнктуру во Франции, является Статистический институт парижского университета (Institut de statistique de l’université dе Paris), преследующий, наряду с исследовательскими, также и учебные дели. Парижский институт издает с 1923 г. под руководством Л. Марша сборник диаграмм—показателей экономической конъюнктуры по Франции и другим странам59. Парижский институт отказался подвергать статистические ряды «американской обработке» и лишь приводит их в удобную для сопоставления и обозрения форму.

В Италии Падуанский статистический институт публиковал в сотрудничестве с Римским статистическим институтом с 1925 г. под руководством К. Джинни материалы по экономической конъюнктуре60, а с 1931 г. Римский институт публикует их в журнале «La vita economica italiana».

Австрийский конъюнктурный институт публиковал в своем ежемесячнике отдельные «типичные ряды» показателей экономической конъюнктуры («Еinige typisclie Reihen zur Konjunkturentwieklung»): рынок капиталов, рынок товаров, денежный рынок (курсы промышленных акций, обороты фондовой биржи, учетные векселя, процент, вывоз фабрикатов, продукция, индекс чувствительных товаров, безработица61.

Польский конъюнктурный институт, основанный в 1928 г., публиковал «основные показатели конъюнктуры», состоящие из курсов акций, индекса цен, процента и продукции62.

Помимо перечисленных специальных институтов в Америке и Европе существует также целый ряд более мелких аналогичных учреждений, занимающихся, так или иначе, изучением экономической конъюнктуры. Отдельные газеты и журналы также вычисляют те или иные показатели экономической конъюнктуры. Например, журнал «The Annalist» вычисляет индекс хозяйственной активности (Index of Business Activity), содержащий производство важнейших товаров, грузооборот, выработку электроэнергии и промышленное потребление хлопка и шерсти. Ряды показателей, входящих в этот индекс, освобождены от уровней и сезонных волн. В С.-А.С.Ш. известны также биржевые показатели Dow-jones’а, журнала Barron's и др.

VI. Проблема изучения экономической конъюнктуры в CCCР. В дореволюционной России не существовало систематического изучения колебаний экономической конъюнктуры и специально занимались ими лишь отдельные экономисты63. В 1920 г., т. е. немногим позже организации Гарвардского комитета экономических исследований, был основан Конъюнктурный институт в Москве, который вначале занимался углубленно лишь явлениями сферы обращения, в частности, организовал статистику цен и построил систему индексов, с разных сторон охватывающую товарный рынок. В период первого этапа нэпа Конъюнктурный институт развил широкую деятельность по изучению динамики показателей народного хозяйства СССР и мирового хозяйства. Его оценки конъюнктуры и методологические работы пользовались большой известностью как в СССР, так и за границей. Однако, в некоторых своих работах Конъюнктурный институт находился под влиянием буржуазной теории и практики изучения экономической конъюнктуры. Подобно американским конъюнктурным учреждениям, Конъюнктурный институт при построении показателя общей конъюнктуры — «Единого экономического показателя динамики народного хозяйства СССР»64 — включал в него самые разнообразные динамические ряды (цены, денежное обращение, продукцию, товарооборот, труд и т. д.), а при построении барометра одного из показателей состояния денежного обращения — барометра покупательной силы денег — допускал возможность прогноза на основании чисто-эмпирического изучения статистического материала. Барометр покупательной силы денег65, предсказывавший колебания цен частного рынка по комбинированному особым способом движению денежной и товарной массы, вначале довольно удачно схватывал отражение толчков выпуска денег в обращение на розничных ценах частного рынка через 4 месяца. Однако, как это всегда бывает с показателями такого рода, барометр через некоторое время «испортился», так как к концу 1929 г. колебания денежной массы и цен частного рынка начали происходить одновременно. «Порче» барометра содействовало и то обстоятельство, что значение частной торговли в то время резко падало. С начала реконструктивного периода и с переходом страны в социалистическое наступление, Конъюнктурный институт, предполагавший дальнейшее развитие частнохозяйственных элементов нэпа, не мог давать правильных оценок происходивших в СССР небывалых в экономической истории процессов усиления мощи обобществленного хозяйства и был поэтому ликвидирован в 1929 г.

Спустя некоторое время после организации Конъюнктурного института в различных ведомствах и даже в отдельных трестах стали возникать многочисленные конъюнктурные «советы», «отделы», «бюро», «ячейки» и т. п. Это свидетельствовало о потребности хозяйственных и плановых работников всех масштабов иметь представление о связях хозяйственных элементов в каждый данный момент времени и о перспективах их изменений на ближайший период. «Конъюнктурные отделы» занимались преимущественно текущим статистико-экономическим учетом, что создало, в конце концов, соответствующее представление об экономической конъюнктуры: «Конъюнктурой в нашей практике, — пишет упомянутая выше бригада статистиков, — называется учет явлений хозяйственной жизни по коротким промежуткам времени, по кругу показателей, который возможно получить наиболее быстрым и легким путем»25. Это — новая метонимия, которой подверглась экономическая конъюнктура: «конъюнктура» — вместо «учет конъюнктуры».

Отправным пунктом при разработке вопроса о методах изучения экономической конъюнктуры в СССР является положение, что эти методы должны быть хорошо согласованными с методами экономического планирования. «Вся работа по конъюнктуре должна быть целеустремленной, должна подчиняться задаче борьбы за выполнение народно-хозяйственного плана49.

«Составление плана есть лишь начало планирования. Настоящее плановое руководство развертывается лишь после составления плана, после проверки на местах, в ходе осуществления, исправления и уточнения плана» (И. Сталин)66. А. Мендельсон утверждает даже, что в условиях переходного периода «народно-хозяйственный план, построенный на год, полгода, квартал, и прогноз, данный в порядке конъюнктурной работы - на квартал, полгода, год — по существу работа одной и той же природы и характера»67. Бесспорно, во всяком случае, что определение экономической конъюнктуры в советских условиях должно содержать указание на перспективы выполнения хозяйственного плана как на основной критерий для суждения о том, является ли сочетание элементов народного хозяйства (конъюнктура) «благоприятным» или «неблагоприятным».

В 1931 г. конъюнктурные отделы в ряде хозяйственных организаций и планирующих учреждений были переименованы в отделы контроля за ходом выполнения плана. Это новое название, конечно, в большей степени соответствует их функциям — сосредоточивать и систематизировать сведения о хозяйственных процессах, сопоставлять между собою и с планом изменения отдельных показателей и давать заключения о мероприятиях, необходимых для успешного выполнения плана. Тем не менее, термин конъюнктура, по-видимому, останется в употреблении, конечно, в большей степени оторванным от своего «капиталистического» значения, чем многие аналогичные термины, употребляющиеся в СССР, как капитал, кредит, банк и т. д.

Центральными учреждениями, изучающими экономическую конъюнктуру в СССР, являлись в 1932 г. сектор проверки выполнения народно-хозяйственного плана Государственной плановой комиссии при Совете труда и обороны (Госплана) и сектор текущего учета Центрального управления народно-хозяйственного учета (Цунху). Обзоры составлялись, как правило, ежемесячно. Материал, характеризующий хозяйственное положение страны, поступал тремя разными путями. Во-первых, все хозяйственные организации предоставляли полученные ими от низовых органов статистико-экономические сведения о положении своей отрасли народного хозяйства с соответствующими оценками (отраслевая конъюнктура). Во-вторых, представляли материал областные плановые учреждения, которые собирали и систематизировали сведения по области и давали оценку общего хозяйственного положения области (районная конъюнктура). И, в–третьих, специальные корреспонденты на важнейших участках народного хозяйства (крупнейших заводах, новостройках, колхозах и т. п.) сообщали свои качественные характеристики хозяйственных процессов, происходивших на их глазах. Статистико-экономические материалы, характеризующие ход выполнения хозяйственного плана, в сопровождении соответствующих оценок рассылались всем заинтересованным учреждениям. Публикация этих материалов наиболее полно систематически велась в органе Цунху — «Народное хозяйство СССР», причем в качестве «основных показателей выполнения плана» приводились сведения о валовой продукции промышленности (с подразделенном на средства производства и предметы истребления и с выделением угля, чугуна, машиностроения и электроэнергии), посевах, работе железнодорожного транспорта, численности рабочих, производительности труда в промышленности, розничном товарообороте и мобилизации средств населения.

Применявшиеся для этих публикаций методы обработки хозяйственных показателей носили элементарный характер (публиковались абсолютные числа, процентные отношения к предыдущему периоду и к соответствующему периоду предшествующего года).

Между тем, нет никаких оснований отказываться от современных приемов расчленения временных рядов и построении индексов, обобщающих динамику различных отраслей народного хозяйства. Необходимо лишь привести их в соответствие с задачами изучения советского хозяйства.

Как было формулировано на дискуссии в Коммунистической академии в 1928 г. по вопросам изучения экономической конъюнктуры, мы считаем одним из наиболее специфических моментов, отличающих конъюнктуру в наших условиях от конъюнктуры в капиталистических условиях, — отсутствие предпосылок для циклического характера движения нашего хозяйственного процесса, циклического — в стиле капиталистического процесса со включением характернейшего момента цикла — кризиса»68. Из этого тезиса можно сделать тот вывод, относящийся к методам изучения экономической конъюнктуры в СССР, что здесь сама динамика показателей экономической конъюнктуры представляет главный интерес и что, следовательно, исключение уровней из временных рядов следует производить только в том случае, когда необходимо выяснить зависимость колебаний отдельных показателей между собой в порядке исследовательской работы. Вместе с тем, поскольку наблюдение за ходом выполнения хозяйственного плана производится через короткие отрезки времени (месяц, квартал), динамика роста показателей экономической конъюнктуры не должна маскироваться сезонными колебаниями, так что выделение сезонных колебаний из показателей экономической конъюнктуры в СССР является операцией безусловно желательной.

Наконец, по вопросу о построении «единого экономического показателя» мы имеем прямые указания Ленина. В письме к Кржижановскому от 26/V 1921 г. Ленин указывает на необходимость для Госплана «составить своего рода index number — ежемесячную сводку главных данных нашей хозяйственной жизни (цифры и кривая)»69. Несколько позднее, в письме к управляющему Ц.С.У. от 16/VIII 1921 г. Ленин повторяет: «Надо составить, вместе с Госпланом, своего рода index number (число показатель) для оценки состояния всего нашего народного хозяйства и обязательно вырабатывать его не реже раза в месяц»70. Наконец, в письме к редактору «Экономической жизни» от 1/ІХ 1921 г. с предложением созвать совещание для обсуждения вопросов, связанных с превращением «Экономической жизни» в орган Совета труда и обороны, Ленин еще раз возвращается к этому вопросу «Это же совещание прощу обсудить вопрос о выработке index number (числа показателя) для определения общего состояния нашего хозяйства. Этот «показатель» должен быть печатаем ежемесячно»71. Попытка осуществить построение index number была предпринята Конъюнктурным институтом. Неудача ее, как указывалось, объясняется тем, что в «единый экономический показатель динамики народного хозяйства СССР», составленный Конъюнктурным институтом, были включены все те элементы, которые обычно встречаются в показателе экономической конъюнктуры капиталистического хозяйства (в том числе цены, обороты и т. п.). Между тем, единый показатель советского хозяйства должен явиться обобщающим показателем динамики промышленности, сельского хозяйства, транспорта, строительства, т. е. он должен показывать в сводном выражении результаты трудовой деятельности народов СССР. Для расшифровки движения такого единого показателя могут быть построены дополнительно показатели процесса развития потребления и накопления и показатели динамики обобществленного и частного секторов народного хозяйства СССР, исчерпывающим образом характеризующие в сочетании с «единым показателем» основные черты экономической конъюнктуры советского хозяйства.