Экспорт капитала

Экспорт капитала. Под экспортом капитала мы понимаем предоставление одной страной другой того, что Маркс называет капиталом, или стоимости, предназначенной доставить экспортирующей капитал стране прибавочную стоимость. Речь идет, следовательно, о таких социально-экономических отношениях между странами, при которых одна страна получает часть прибавочной стоимости, произведенной в другой стране. Сама эта сделка может совершаться между отдельными лицами или фирмами, но экономический смысл ее заключается не в том, что Х предоставил свой капитал Y, а в том, что Х живет в одной стране, а Y в другой. Поэтому, если Х эмигрировал из своей страны вместе со своим капиталом, то это не относится к категории экспорта капитала в указанном смысле и является бесповоротной эмиграцией капитала. Важно, чтобы часть прибавочной стоимости уходила (в юридическом смысле, т. е. стала принадлежать гражданам другого государства) из данной страны и, с другой стороны, чтобы граждане другого государства получили право распоряжаться частью прибавочной стоимости, произведенной в другой стране.

Буржуазные авторы, пишущие об экспорте капитала, обычно понимают под этим выражением вывоз денежного капитала. Сарториус фон Вальтерсгаузен, один из наиболее крупных авторов в этой области, ссылается при этом на следующее примечание из III т. ч. 2 «Капитала» (стр. 16): «Часть накопленного денежного капитала, служащего для ссуд, в действительности является простым выражением промышленного капитала. Так, например, когда Англия в 1857 г. вложила в американские железные дороги и другие предприятия 80 млн. ф. стерлингов, то это совершилось почти исключительно на счет вывоза английских товаров, которые американцам вовсе не пришлось оплачивать. Английские экспортеры брали взамен этих товаров векселя на Америку, которые раскупались английскими подписчиками на акции и посылались обратно в Америку в качестве доплаты за стоимость акции». Маркс здесь описывает наиболее характерный случай экспорт капитала, но Сарториус этого места не понял. Фактически Англия вывозила в Америку не денежный капитал, а товары, причем купля и продажа совершались, как почти всегда, в кредит, под вексель. Сама по себе эта сделка еще не означает экспорт капитала; только покупка англичанами американских акций, давшая им право на получение прибавочной стоимости, созданной в Америке, превращает эту сделку в экспорт капитала. Важна не форма, которую принимает экспортируемый капитал (денежную или товарную), а социальная сущность, сводящаяся к эксплуатации капиталом одной страны трудящихся другой страны.

Не существенно также, куплены ли товары в Англии или в другой стране, хотя обычно экспорт капитала связан с экспортом товаров. Если старая Россия, получая деньги во Франции, покупала на них товары в Германии, то капитал экспортировала все же Франция, а не Германия. Если бы полученный во Франции заем был истрачен на личные потребности во Франции же, то мы все же видим в этом экспорт капитала из Франции, хотя ни товары, ни денежный капитал не оставили страны. Раз Франция получит от должника не только одолженную сумму, но и кое-что сверх того, то это равносильно экспорту капитала. Еще меньшее значение имеет, конечно, вопрос о том, создан ли экспортируемый капитал во Франции или в другой стране, например даже в той отраде, которой предоставляется снова заем: раз та часть прибавочной стоимости, которую Франция получает из страны-должника, возрастает, то мы говорим об экспорте капитала.

Гильфердинг говорит о «вывозе стоимости, предназначенной производить за границей прибавочную стоимость». Этим игнорируется вывоз фиктивного капитала не для производительных целей, например военные кредиты. Именно экспорт такого капитала играет в наше время колоссальную роль. Для тех социальных отношений, которые создаются между странами и которые мы характеризуем как экспорт капитала, важен не момент создания прибавочной стоимости, а момент получения ее, эксплуатации одной страной другой. Экспорт капитала — современная форма дани, выплачиваемой одной страной другой не на основе завоевания или политического порабощения, а в силу свободных договоров на основе обладания средствами производства одной страной и предоставления их другой стране. Это те же взаимоотношения, которые существуют и между капиталистом и рабочим или между денежным капиталистом и должником, только в плоскости международных отношений, причем государство часто выступает в качестве получателя кредитов, а расплачиваться за них приходится, конечно, налогоплательщику, т. е. рабочему или крестьянину.

Бухарин считает момент отсутствия купли и продажи характерным для явления экспорт капитала. Этим не подчеркивается, что речь идет об эксплуатации трудящихся другой страны. Посылка, например, эмигрантами денег на родину тоже не является сделкой в форме купли и продажи, но она не является и экспортом капитала. С другой стороны, формально экспорт капитала является «куплей капитала», за который платят проценты.

Экспорт товара сопровождается часто кредитной сделкой, доставляющей экспортирующей его стране проценты; но последняя не связана теоретически с торговлей, да и совершается нормально только на короткий период, так что страна, вывозящая товар, не сокращает на соответственную сумму своего процесса воспроизводства, а страна, ввозящая товар, не получила никакой дополнительной стоимости для своего процесса воспроизводства.

Если отвлечься от движения фиктивного капитала, то экспорт капитала приходится рассматривать как сокращение процесса расширенного воспроизводства в одной стране и расширение его в другой или как процесс расширенного воспроизводства в мировом масштабе. Когда английский капиталист переводит свои капиталы даже не из Англии, а, например, из Египта в Индию или в другие страны, то этим он затрагивает английское хозяйство в том смысле, что оно не расширяется соответственно. Поэтому мы экспорт капитала и рассматриваем как потерю для экспортирующей его страны, так как абсолютно лишних капиталов нет. «Если капитал вывозится за границу, говорит Маркс («Капитал», т. III, ч. I, стр. 287), то это происходит не потому, что он абсолютно не мог бы найти применения внутри страны. Это происходит потому, что за границей он может быть помещен при более высокой норме прибыли».

Этим и дана причина движения капитала из страны в страну: разница в нормах прибыли. Сама эта разница определяется многими моментами: степенью эксплуатации труда, производительностью труда, зависящей, между прочим, и от естественного богатства страны, и строением капитала. Экспорт капитала может быть в виде ссудного капитала, и тогда решающим моментом является разница в процентах, и в виде производительного капитала, который стремится получить за границей более высокую норму прибыли или земельную и горную ренту.

Однако, подобно тому, как движение товаров, которое определяется разницей в ценах в различных странах, не означает еще, что за границей товар всегда продается по более высокой цене, а часто, наоборот, как раз за границей продается дешевле («бросовый экспорт»), так и в отношении экспорта капитала бывают случаи, когда капитал предоставляется по более низким процентам, лишь бы путем этой сделки увеличить экспорт товаров. Выгода получается от расширения сбыта товаров или, что особенно характерно для монополистического периода, от продажи товаров по высоким, монопольным ценам.

«Самая обычная вещь, — говорит Ленин, — что условием займа ставится расходование части его на покупку продуктов кредитующей страны, особенно на предметы вооружения, на суда и т. д. «Кто дает капитал, — говорит Ландманн, — тот всегда в состоянии ставить свои условия. За последние десятилетия все больше и больше входило в обычай при предоставлении капитала ставить условием, чтобы большая или меньшая часть его тратилась на промышленные изделия данной страны». Особенно откровенно высказался в этом отношении «Temps» (цитирую по «Frankfurter Ztg.» от 2/II.1911), который заявил, что, опираясь на финансовую мощь, можно теперь добиться того, чего раньше достигали путем войн.

Этим методом финансового подчинения себе других стран широко пользовались уже перед мировой войной. При этом им пользовались не для заключения только отдельных сделок, а стремились выговорить себе выгодные условия при заключении торгового договора. Так, Франция добилась от России значительных покупок по договору 1905 г. Точно так же и Германия заявила старой России, нуждавшейся вследствие войны с Японией особенно остро в иностранных кредитах, что она получит их, если она не поднимет пошлинные ставки, а главное не изменит тарифных ставок до 1917 г. Швеция понизила тарифы на не шипучие вина и добилась этим допущения ее займа на парижскую биржу. Япония сделала Франции в 1917 г. уступки в своем торговом договоре, чтобы Франция допускала ее займы к котировке. Германия добилась таким же путем выгодного договора с Болгарией в 1911 г.

Если для ссудного капитала решающим моментом для перехода границ является разница в процентной ставке, то финансовый капитал стремится при помощи экспорт капитала к закреплению рынков сбыта, созданию монополизированного рынка и получению картельной ренты путем захвата источников сырья. Организацией за границей «дочерних обществ» капитал, кроме того, стремится не столько к экспорт капитала, сколько к обходу таможенных рогаток, к усилению вывоза товаров. Так как готовые изделия облагают при ввозе их из-за границы более высокими пошлинами, нежели полуфабрикаты, то и создаются «филиалы» для «окончательной отделки» ввозимых, по существу готовых, изделий, но идущих еще как полуфабрикаты1), не говоря уже о том, что таким путем устанавливаются твердые производственные связи с потребителями товаров данной фирмы, что заставляет последних обращаться к тем же фирмам за различного рода добавочными материалами. Словом, экспорт капитала является одним из лучших средств монополизации рынка.

1) См. откровенное заявление на этот счет в гуверовском отчете «Новейшие изменения в экономике С.- А. С. Ш.».

Движение капитала из страны в страну отмечается уже в средние века. Но до XIX в. речь в основном идет о движении ссудного и торгового капитала, и размеры его были весьма незначительными. В XVII в. экспортерами капитала являются швейцарцы и голландцы. Роль последних была весьма значительна, в особенности в развитии английской промышленности. Не только правительства, — говорит Сарториус фон Вальтерсгаузен, — получали долгосрочные займы в Голландии, общий размер которых определялся перед французской революцией в 450—500 млн. флоринов, но и частные лица, владельцы плантаций в Вест-Индии, монопольные общества и купцы («Die Entstehung der Welfrwirtschaft», Jena, 1932, стр. 50). Наполеоновские войны, разорившие Голландию и укрепившие Англию, привели к тому, что подготовлялось уже промышленной революцией, а именно — к передвижению и мирового финансового центра от Голландии к Англии. Годы 1815—17 являются поворотным пунктом. Приток новых капиталов в Англию резко снижается (английские займы за границей составили в 1815 г. 16,63 млн. ф. стерл., а в 1818 г. — уже только 12,49 млн.), Англия в свою очередь начинает усиливать свой экспорт капитала «В 1817 г. — рассказывает Кауфман («Неразменные бумажные деньги в Англии 1797— 1818»), — произошел крутой перелом на лондонской бирже. Она выступила конкурентом Амстердама как международный денежный рынок, как рынок свободных капиталов». Действительный перелом, однако, произошел в том смысле, что сама Англия не только перестала одалживать деньги за границей, но и стала выплачивать свои прежние долги. «К концу периода наполеоновских войн положение определилось вполне. Великобритания оказалась, по сравнению с Западной Европой и восточными штатами Американского союза, на много лет впереди во главе промышленного развития, располагая гораздо большей производственной мощью и более крупными капиталами для вложений. Прекращение правительственных займов на военные цели освободило быстро возрастающие массы капитала для движения по другим каналам, и так как внутренняя потребность в капитальных вложениях становилась менее настоятельной, чем потребность других стран, то вывоз капиталов начал возрастать — если не с каждым годом, то с каждым десятилетием (Гобсон, «Экспорт капитала», рус. изд., стр. 105). Гобсон не учитывает, что экспорт капитала уже тогда служил средством экспорта товаров, на что обращал внимание по другому поводу Сисмонди. Он писал: «Каждое американское государство заключало займы в Англии... их расходовали немедленно целиком на покупку английских товаров. Пока продолжалась эта своеобразная торговля, при которой англичане просили одной милости — купить на английские капиталы английские товары..., английские мануфактуры были в цветущем состоянии...» (цитата по Туган-Барановскому, «Периодические промышленные кризисы», изд. 1923, стр. 228).

Одновременно уже тогда отмечается экспорт капитала с целью производительного приложения. Так, в 1824/5 г. было основано 41 предприятие для разработки заграничных рудников и для других промышленных целей с номинальной суммой капитала в 32,8 млн. ф. ст. В 1840 г. — цитирует Гобсон одного эксперта, главные мастера возникавших хлопчатобумажных фабрик Австрии, Франции, Бельгии и Голландии, куда английский капитал направлялся в большом количестве, были англичанами. «Именно английский капитал, вложенный в этих странах, производит мануфактуру, которую мы встречаем на рынках Средиземного моря, С.-А. С.Ш., Кубы, Порторико, Южной Америки и Ост-Индии. Английский капитал пошел и в производство в Новой Англии». Одновременно открывается новое обширное поле приложения капитала: железнодорожное строительство, которое скоро занимает доминирующее положение в этом отношении. В 1845 г. вся сумма, затраченная на железнодорожное строительство, исчислялась в 113,5 млн. ф. ст., в том числе в Англии — в 64 млн. В 1857 г. стоимость американских железнодорожных бумаг в Англии оценивалась в 80 млн. ф. ст. В европейские железные дороги, говорит Гобсон, английские капиталисты вложили огромные суммы. Кроме того, английскими компаниями был открыт на континенте целый ряд подсобных предприятий — главным образом по добыче угля и железа.

Надо оговориться, что то обстоятельство, что с экспортом капитала мы встречаемся уже давно, отнюдь не противоречит тому положению, что экспорт капитала — детище монополистического капитализма, верней — вызван ростом основного капитала. Экспорт производительного капитала в предыдущие периоды развития капитализма представляет наряду с образованием акционерных обществ и специальных банков долгосрочного промышленного кредита зародыш монополистического капитализма. В особенности это относится к экспорту капитала для постройки железных дорог, чем Англия не только расширяла рынок сбыта своих товаров, но и монополизировала эти рынки.

Скоро Западная Европа стала освобождаться от английского влияния. Если в 40-х гг. Франция представляла одно из главных поприщ для инвестирования английского капитала, то в 50-х гг. французские капиталисты стали выкупать французские железнодорожные бумаги, помещенные в Великобритании, и сами стали инвестировать в чужих странах. Значительную роль в этом отношении сыграл банк Credit mobilier, основанный в 1852 г. и участвовавший в постройке железных дорог в Австралии и в Испании. Скоро конкурентами Англии в финансировании железных дорог выступили и бельгийцы, отчасти и франкфуртские банкиры (Ротшильды). Начиная с 1860 г. Англия начинает заметно удаляться с европейского континента и уходить в свои колонии.

В своих письмах об Индии Маркс говорит: «Чем больше росла зависимость английской промышленности от рынка Индии, тем больше английские промышленники чувствовали необходимость создания новых производительных сил в Индии взамен той туземной промышленности, которую они разоряли. Нельзя беспрерывно наводнять страну своими изделиями, если не давать ей возможности в свою очередь поставлять вам какие-нибудь свои продукты». И в Индии в первую голову стали строить железные дороги, давшие возможность английским товарам проникнуть вглубь страны и, с другой стороны, извлечь из Индии сырье. Номинальная стоимость индийских железнодорожных бумаг, котировавшихся на лондонском рынке, составила в 1872 г. 90 млн. ф. ст.

На постройки железных дорог и каналов в Канаде было экспортировано в течение 1852—1858 гг. 60 млн. долларов.

С точки зрения теперешних отношений весь экспортированный в предмонополистический период капитализма капитал Англии был сравнительно небольшим: в 1854 г. — 550 млн. ф. ст. и в 1875 г. — 1 400 млн., в то время как в 1914 г. он дошел до 8,8—4 млрд. ф. ст. В 50-х годах Англия в среднем вывозила капитал на сумму в 30 млн. в год, а в начале 70-х гг. — на сумму в 55 млн. ф. ст., в то время как ее доходы от старых вложений ужо превышают 70 млн. ф. ст. Начиная с середины 50-х гг. доходы Англии от прежних инвестиций превышают новые вложения капитала. По подсчетам Jenks («The Migration of British Capital») поступления от старых вложений превысили за годы 1855-79 новые вложения за тот же период на сумму в 229 млн., а по нашим подсчетам, на основании данных Гобсона, за годы 1870—1879 превышение доходов над новыми инвестициями составило 322,6 млн. ф. ст., а за следующие годы до 1909 г. эта сумма поднялась до 1 446,6 млн. ф. ст. Всего Англия получила от своих заграничных вложений до 1912 г. 3 788,6 млн. ф. ст., или сумму, равную всей сумме английского капитала заграницей. Таким образом, можно сказать, что весь находившийся «английский» капитал за границей — основа ее империалистического могущества — образовался из прибылей и процентов, полученных из-за границы же.

Относительно Франции мы видели, что она до 50-х гг. ввозит капитал, затем начинает выкупать иностранные вложения и даже экспортировать капитал. По исчислениям Неймарка, в 1869 г. французский капитал за границей составил уже 10 млрд. франков, в то время как иностранный капитал во Франции не превышал 2—3 млрд. фр. Иностранные инвестиции во Франции продолжают и в следующие десятилетия нарастать, но значительно медленнее, чем экспорт Франции. В 1912 г. капитал Франции за границей исчислялся в 40—42 млрд., а иностранные инвестиции во Франции — в 7 млрд. фр. Сальдо в пользу Франции выросло на 26 млрд. По подсчетам Moulton and Lewis («The French Debt Problem») доходы Франции от ее заграничных вложений составили за 1871—1913 гг. 87,5 млрд. фр. Таким образом, доходы от заграничных вложений значительно превышают экспортированный за это время капитал и в сумме доходят до общей суммы заграничных капиталовложений Франции, которые исчисляются теми же авторами в 87,5—39,5 млрд. фр. «Банкир мира» распоряжался по существу процентами, полученными от других стран.

Германия гораздо дольше, чем Франция, нуждалась в иностранном капитале. Германская промышленность находилась на первых стадиях своего развития в значительной мере в руках иностранцев. Легге («Kapital-und Verwaltungsüberfremdung in der Industrie und den Verkehrsanstalten Deutschlands von 1830 bis 1923/24», Halberstadt, 1924) говорит, что, почти все более старые предприятия по добыче серебра и свинца в южной и западной Германии одно время принадлежали иностранцам». Важнее, что крупнейшие угольные общества тоже были основаны иностранцами, как Hardenbergsche Kohlenwerke, Hibernia, Phönix, Dahlbusch и Гельзенкирхенское общество, в июне 1932 г. перешедшее в руки германского правительства. Это общество было организовано в 1845 г. англичанами, в нем участвовал и французский, и бельгийский капитал. Перешло оно к немцам только в 1881 г. Легге насчитывает далее 41 текстильное предприятие южной Германии, которое находилось под влиянием швейцарского капитала. Участвовал в германской текстильной промышленности и голландский, и английский капитал.

Но очень рано и Германия начинает вывозить капитал. За годы 1848—1850 германские капиталисты вложили в американские ценные бумаги 150—200 млн. долларов. Капитал Германии за границей определяется на 1893 г. в 12 млрд., а на 1913 г. — в 30,5 млрд. м, причем иностранный капитал в Германии составил уже всего 2,7 млрд. м Доходы Германии от старых вложений уже с 1894 г. значительно превосходят новые заграничные вложения. За годы 1894— 1898 разница между этими двумя суммами составила 185 млн., а накануне войны она доходит даже до 505 млн. в год. Если верен подсчет доходов от заграничных вложений в 1 000 — 1 250 млн. м, то при экспорте капитала в 460 млн. в год, по вычислениям Маултона, или даже только в 260 млн. по другим данным, эта разница выросла до огромных размеров. За 1894—1913 гг. проценты от заграничных вложений (не считая комиссионных банков) составили 16,74 млрд. м, покрывая весь вывезенный за это время капитал.

Относительно С.-А. С. Ш. имеется исчисление движения капиталов почти за весь XIX век. Сопоставим баланс платежей по задолженности и движению капиталов с торговым балансом, включая и движение золота (в млн. долларов):

|

В среднем за год |

Баланс платежей и движение капиталов |

Торговый баланс |

|

1839-1840 |

+8,7 |

-0,2 |

|

1850-1873 |

-4,1 |

+81,7 |

|

1874-1894 |

-89,6 |

+121,7 |

|

1895-1914 |

-107,4 |

+368,4 |

Задолженность С.-А.С.Ш. за границей исчислялась следующим образом: в 1843 г. она составила 150 млн. долл., в 1880 г. — 2 000 млн., в 1914 г. — 5 000 млн. долл. Таким образом, задолженность значительно выросла за исследуемый период. Но, начиная, с 50-х гг. прошлого столетия, С.-А. С. Ш. платили по своей задолженности больше, нежели к ним притекал новый капитал. Но так как одновременно рос спрос на капитал, то он покрывался новыми займами, которые оказались бы ненужными, если бы не приходилось платить по старой задолженности. За все это время С.-А.С.Ш. выплатили 2 900 млн., или приблизительно столько же, сколько они получили вновь, за вычетом вывезенного ими капитала в размере 2 000 млн. До середины XIX в. торговый баланс С.-А. С. Ш. пассивен: ввоз товаров, предоставляемых им в кредит, превышает их вывоз. Затем, когда платежи по старой задолженности начинают превышать новые поступления, экспорт товаров уже превышает их импорт. Ибо этим излишком покрываются эти платежи. Дальнейшее сильное нарастание активности баланса свидетельствует о том, что страна сама переходит к экспорту капитала.

По существу такое же положение можно было констатировать и в истории Англии, Франции и Германии.

«Весь капитал, говорит Боули («England's Foreign Trade in the nineteenth Century»), который мы (т. е. Англия) экспортировали, шел в виде экспорта товаров; весь доход, который мы получали от наших заграничных вложений, получался в виде импорта товаров». Правильнее сказать: весь излишек дохода над новыми инвестициями, «Если бы мы, продолжает Боули, — экспортировали капитал в таком же размере, как мы получаем доходы от старых вложений, то ввоз товаров не превышал бы вывоз, как это было в годы 1878—1886. Если бы мы экспортировали капитала больше, нежели получали доходов, то вывоз товаров превышал бы ввоз, как в годы 1859, 1872 и другие. Если же, как это имело место после 1860 г., ввоз превышал вывоз, то доходы от заграничных капиталов превышали экспорт капитала» (стр. 75).

За первую половину XIX в. торговый баланс Англии активен. Страна расплачивается со своими старыми долгами и сама начинает вывозить капитал. Постепенно капитал за границей накапливается в таком размере, что доходы от него уже превышают новые ежегодные инвестиции, и остаток ввозится в виде товаров в страну, делая баланс уже пассивным.

Французский торговый баланс был до 1830 г. пассивным, затем стал активным до 1867 г., после чего он снова превратился в пассивный. Только война 1870 г. и необходимость выплатить Германии пятимиллиардную контрибуцию делают баланс на время от 1872 до 1875 г. активным. Надо полагать, что до 1830 г. Франция ввозила больше капитала, чем ей приходилось платить по нему; после этого идет процесс национализации иностранных предприятий во Франции и экспорт капитала из Франции. Накопившийся за границей капитал дает ей возможность ввозить больше, чем она вывозит, и расширить внутреннее потребление.

О Германии у нас нет достаточно полных сведений, чтобы проанализировать движение капитала и платежного баланса за продолжительный срок, когда Германия еще ввозила капитал и когда она стала преимущественно экспортером его. Старая Россия полувала за границей за период 1894—1913 гг. 4 100 млн. рублей, а уплатила по своим обязательствам 7 200 млн., чем в достаточной мере объясняется активность ее торгового баланса (не говоря о том, что она накапливала золото, оплачивала морские фрахты и т. д.). Канада имела за годы 1910-1913 пассивный торговый баланс в размере 884 млн. Ввоз капитала составил 1 526 млн., а платить ей процентов пришлось сверх того, что она получала, в размере 411 млн. Таким образом, Канада, накапливая капитал за границей, все же продолжала получать больше, чем платила по своим обязательствам.

Мы можем, следовательно, установить известную закономерность в движении капитала: когда страна начинает индустриализироваться, она ввозит капитал; на известной стадии этого процесса она переходит сама к экспорту капитала, причем он совершается в виде действительного вывоза стоимостей изданной страны. Когда за границей накопился значительный фонд, доставляющий экспортировавшей капитал стране большие суммы, дальнейший вывоз капитала уже идет за счет доходов от прежних вложений за границей.

Буржуазная политическая экономия, начиная с Риккардо и кончая современными авторами, как Тауссиг, связывает это явление с состоянием платежного баланса. Но чем определяется состояние платежного баланса? С точки зрения марксистской теории мы видим причину этого явления во взаимоотношении между основным капиталом и накоплением. Если процесс расширенного воспроизводства основного капитала идет быстрее, нежели накопление, необходимым становится ввоз капитала; если же освобождающийся капитал в виде амортизационных сумм и части накопления, идущей на капитальное строительство, превышает новые вложения, то остаток вывозят. Если затраты на новое строительство или на новые машины обозначим буквой N, а амортизационные суммы, получающиеся от действующего капитала, плюс те части прибавочной стоимости, которые могут пойти на новое капитальное строительство, — А, то взаимоотношения между этими двумя величинами могут быть троякого рода: 1) N>А, 2) N=А, 3) N<A. Первый случай означает, что новая техника опередила процесс накопления в данной стране. Введение новых машин, постройка железных дорог и т. д. требуют применения таких сумм сразу, которые могут в мало развитых странах накопиться только в течение многих лет. Персия, Турция и Китай не в состоянии построить железные дороги или крупные заводы, как это не в состоянии были сделать континентальные страны Европы в свое время без помощи английского капитала. Второй случай означает, что наступил момент, когда «национальный» капитал уже сам в состоянии справиться с задачей, и он начинает постепенно выкупать иностранные предприятия и даже вывозить в свою очередь капитал. Это уже третья стадия. При этом можно констатировать следующее:

1) Процесс расширенного производства в развитых капиталистических странах не только поглощает всю прибавочную стоимость, создаваемую в этих странах, но еще забирает часть стоимости, создаваемой в других странах.

2) Не вся часть прибавочной стоимости, создаваемая при помощи капитала развитых стран и формально им принадлежащая, возвращается в страну обратно; некоторая ее доля уходит опять за границу.

Но почему процесс расширенного воспроизводства на ранней стадии капиталистического развития привел к действительному экспорт капитала, в то время как теперь он приводит к поглощению стоимости, созданной в других странах? «Разумеется — говорит Ленин — если бы капитализм мог развить земледелие, которое теперь повсюду страшно отстало от промышленности, если бы он мог поднять жизненный уровень масс населения, которое всюду остается, несмотря на головокружительный технический прогресс, полуголодным и нищенским, тогда об избытке капитала не могло бы быть и речи». В начале XIX в. в Англии стоимость продукции сельского хозяйства еще превышала стоимость продукции промышленности, в 40-х и 50-х гг. она была немногим только ниже ее. Между тем сельское хозяйство само мало развивается, в то время как промышленность переживала революцию. Когда, однако, после первого кризиса 1815 г. оказалось, что производственный аппарат уже слишком велик для тогдашнего рынка, начинается вывоз капитала, но за счет той прибавочной стоимости, которая накапливается в сельском хозяйстве. Ибо промышленность все же поглощает больше того, что она создает. Между 1820 и 1860 гг. сельское хозяйство Англии увеличивается всего на 70%, а промышленность — на 180% и горное дело даже на 467%.

Во Франции экспорт капитала начался в тот период, когда сельскохозяйственное население составляло 2/8 всего населения и основная масса прибавочной стоимости шла из сельского хозяйства. В Германии в 1882 г. активное сельскохозяйственное население составляло 42,5%, а промышленное — 35,5%. Ясно, что вывозился в тот период капитал потому, что сельское хозяйство отставало в своем развитии от промышленности. Дальнейший вывоз капитала идет за счет накопленной за границей прибавочной стоимости и обусловливается тем, что замедляется процесс накопления в промышленности и в сельском хозяйстве, и связан с вывозом средств производства.

В период промышленного капитализма экспорт капитала был связан с строительством железных дорог, отчасти с постройкой горных и промышленных предприятий в европейских странах. Ту же роль играет вывоз амуниции. Крупп в Германии, Шнейдер во Франции и Армстронг в Англии, связанные с крупными банками, снабжали остальной мир своими средствами разрушения путем кредитов. В период монополистического капитализма вывоз капитала связан с экспортом средств производства. «В первую голову — говорит Ландманн, — экспорт капитала, идет на пользу прокатных заводов, вообще тяжелой промышленности, кабельных заводов и машиностроительной промышленности». Словом, экспорт капитала связан в своей вещественной форме с экспортом средств производства, реализация которых превышает один производственный период.

Нуждаясь в современных средствах производства, бедные капиталом страны подпадают под власть богатых стран, продающих им свои товары по более высоким, чем мировые, ценам и получающих от них еще дань в виде процентов за предоставленный им капитал. Кто получает кредит, вынуждается заказывать на полученные деньги в данной стране, само собой, по высоким ценам.

К этим моментам, определяющим в монополистический период экспорт капитала, присоединяется еще другой: быстрый темп расширенного воспроизводства основного капитала в промышленных странах делает необходимым вследствие неравномерности развития горной и обрабатывающей промышленности, а также вследствие отставания сельского хозяйства, ввоз сырья из других стран.

Начинается погоня за источниками сырья, что составляет одну из характерных особенностей этого периода. Разработка сырья в колониальных странах доставляет дифференциальную горную или земельную ренту. Ибо цены на сырье (как и на хлеб) устанавливаются в капиталистических странах по наивысшим при данных условиях производства и рынка производственным расходам. Условия производства в колониальных странах в сельском хозяйстве и в добывающей промышленности часто более благоприятны, чем в старых капиталистических странах, где природные богатства уже расхищены. Поэтому добыча сырья в колониальных странах может быть произведена с меньшими затратами и дает сверхприбыль в виде дифференциальной ренты.

Отсюда в этот период капиталистического развития борьба за концессии, которые дают эту ренту. В колониальных или полуколониальных зависимых странах часто не только эта рента, но и значительная часть прибыли (или вся она) и заработной платы достается экспортирующим капитал предпринимателям. При таких условиях экспорт капитала не ведет там к индустриализации и к самостоятельности, а является, наоборот, средством еще большего порабощения этих стран. Ввоз капитала в самостоятельные страны, давая им возможность сразу приступить к капитальному строительству, чего они без ввезенного капитала не в состоянии были бы сделать, «оказывает влияние на развитие капитализма, чрезвычайно ускоряя его» (Ленин). Когда, однако, начинается та стадия развития, когда платимые за границу проценты превышают размеры вновь ввозимого капитала, тогда развитие этих стран начинает задерживаться, и действие импорта капитала превращается в свою противоположность.

Размеры иностранных инвестиций накануне мировой войны были следующими. Накануне мировой войны капитал Англии за границей оценивался в 3,7 миллиарда ф. ст. Так как все национальное богатство составляло 14,5 млрд., то заграничные инвестиции составили 25,5% всего капитала страны. Доход Англии (включая Ирландию) определялся для 1911 г. в 2 098 млн. ф. ст., из которых на долю доходов от заграничных вложений приходилось 194 млн., или 9,2%. Ежегодные эмиссии денных бумаг, что может служить известным показателем накопления нового капитала, исчислялись в среднем за 1910—13 г. в 196,2 млн., причем на иностранные ценности приходилось 152 2 млн. ф. ст., или 78% всей эмиссии. Вывоз товаров составил в эти годы 474,2 млн., так что 32,5% экспорта покрывались экспортом капитала; по отношению к ввозу (611 млн. ф. ст.) доход от заграничных вложений в приблизительно 200 млн. ф. в год составил 1/3. Экспорт капитала вырос, по сравнению с 90-ми годами, в три раза, эмиссии ценностей на внутреннем рынке увеличились всего на ¼.

Франция имела в 1913 г. за границей, как упомянуто выше, около 42 миллиардов франков1), что составило 15% всего национального имущества (в 250— 300 млрд.), почти 40% всех ценных бумаг страны. Г. Пайар считает, что на французской бирже (parquet) котировалось в 1913 г. 480 иностранных бумаг общей стоимостью в 81,75 млрд. номинально и 72,5 млрд. по курсовой их стоимости.

Если считать, что Франция получала только 5% от своих заграничных вложений, то доход ее составит 2,1 млрд. франков при общем доходе страны в 36—40 млрд., что дает 1/9 - 1/10 часть общего дохода. Общие ежегодные эмиссии Франции составили, по тому же источнику, в среднем за 1912 и 1913 гг. 4,99 млрд. фр., а иностранные эмиссии — 2,92 млрд., или 58% всех эмиссий. Торговля Франции в 1918 г. составила по ввозу 8 421,3 млн., а по вывозу — 6 880,2 млн. фр.; экспорт капитала составил 2,76 млрд., или 40% экспорта, а доход — 24,9% импорта товаров.

1) Профессор Пейримгофф считает для 1914 г. 50 млрд., причем он дает следующее распределение капитала Франции за границей: в Австро-Венгрии 2-2,5 млрд.; в Германии он не превышает одного миллиарда; в Дании, Швеции, Норвегии, Голландии и Бельгии, вместе взятых, 1,5 млрд., а вместе с Швейцарией 2 млрд.; Россия стоит на десятом месте среди стран по стоимости товаров, которые она покупает во Франции, но на первом месте по количеству французских капиталов, вложенных в ее предприятиях и бумагах, - они достигают 12 миллиардов, что составляет почти ¼ всего французского капитала за границей; три миллиарда Франция имела на Балканах, включая и Грецию; в Испании и Португалии от 3 до 4 млрд. фр.; в Турции 3 млрд.; в Италии 1,5 млрд.; в колониях Марокко почти 4 млрд.; в Латинской Америке – 6 млрд.; в Китае и Японии 2 млрд. Общая сумма в 50 млрд. составляет немного более 1/6 всего народного богатства Франции.

Германия имела перед войной около 32,5 млрд. марок, что составляло меньше 10% народного состояния, и доход от них, вероятно, не превышал 1,5 млрд., что составило около 1/30 всего дохода (в 45 млрд.). В противоположность другим странам, эмиссия иностранных бумаг в Германии не показывает роста. Они составили в 1895-99 гг. — 2,36 млрд., в 1900-04 гг. — 1,41, в 1905-09 гг. — 1,96 и в 1910-13 гг. — 1,88 млрд. марок. По подсчетам Вальтерсгаузена эмиссии иностранных ценностей составили в 1886—90 гг. 34,7%, а в 1906-10 гг. — всего 10,6% общей суммы эмиссии этой страны. По нашим подсчетам этими эмиссиями покрыты были в 1910-13 гг. только 5,4% экспорта товаров. Очевидно, что быстрый темп расширенного воспроизводства капитала внутри страны задерживал экспорт капитала из страны. Германия даже сама занимала крупные суммы за границей, по большей части в виде краткосрочных займов, чтобы самой представлять долгосрочные кредиты.

Бельгия имела за границей около 7 млрд. фр., но, с другой стороны, и иностранному капиталу принадлежали 22% бельгийских обществ.

Палий определяет размер капитала, который переходил границы разных государств в течение года перед мировой войной, в 6-7 млрд. марок; доход европейских стран от своих заграничных вложений (в общей сумме в 150 млрд. марок) составил, вероятно, 7,5 млрд. марок (считая по 5%). Общий мировой экспорт составил в 1913 г. 78,5 млрд., т. е. экспорт капитала равнялся 8-9% всего экспорта.

Изменения, которые произошли на мировом рынке капиталов после мировой войны, сводятся к следующим моментам.

1. Главным кредитором мира стали С.-А. С. Ш. Англия отступила на второе место, за ней идет Голландия; Франция до 1930 г. выступала преимущественно на рынке краткосрочных кредитов.

2. Значение краткосрочных кредитов значительно увеличилось в связи со слабо развитым строительством, с истощением товарных запасов в европейских странах и с распространением торговли в кредит и товарами для личного потребления. В 1930 г. размер краткосрочных кредитов, полученных различными странами, определяется колоссальной суммой в 50 млрд. золотых франков.

3. Сравнительно интенсивный спрос на капитал привел к высоким учетным ставкам на долгосрочный кредит при относительной дешевизне краткосрочных кредитов, которая объяснялась неполным использованием оборудования.

4. Финансирование экспортной торговли производится во многих местах при гарантии со стороны правительств.

5. Предоставление кредитов связывается с обязательством закупок в стране кредиторов, что приводит к значительному повышению цен на приобретаемые этим путем товары.

6. Экспорт капитала идет не только в аграрные, но и в высоко промышленные страны в связи с репарационными платежами до крайности обостряя здесь противоречия между отдельными капиталистическими группами.

7. Бремя задолженности становится с каждым годом тяжелей ввиду того, что цены на товары имеют тенденцию к понижению и что реальная стоимость денег растет. Это особенно сказалось в отношении аграрных стран, продукты которых резко упали в цене, и правело в 1931 и 1932 г. к их банкротству.

8. Значительные краткосрочные кредиты, полученные индустриальными странами, оказались роковыми во время мирового кризиса, так как эти страны не были в состоянии удовлетворить требования своих кредиторов в инвалюте или в золоте. Кредитный и валютный кризисы 1931 г. связаны именно с движением краткосрочных ссуд.

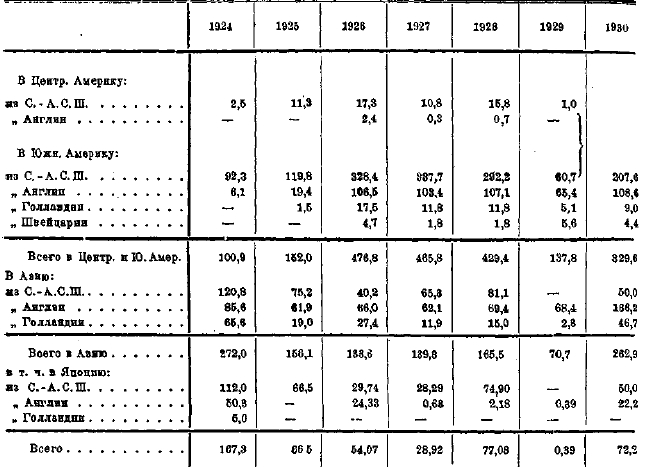

Экспорт капитала после мировой войны, с 1924 г., в млн. долларов

В 1931 г. общая сумма эмиссий составила 846,1 млн. долл., в том числе в Европу 229,2 млн., главным образом из Франции, предоставившей Европе 191 млн. долл.

Экспорт капитала из С.-А.С.Ш. в 2-3 раза превышает экспорт капитала из Англии. При этом С.-А.С.Ш, господствуют почти на всех рынках – в Европе, как и в Восточной Азии. Надо еще сказать, что С.-А.С.Ш. отдают другим странам еще только небольшую долю накоплений, следовательно, в состоянии еще значительно усиливать свой экспорт по мере того, как внутреннее строительство задержится.

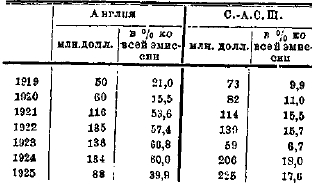

Доля вывезенного капитала во всей эмиссии по подсчетам лондонского Мидленд банка, была:

Перед войной Англия отдавала еще большую долю своих вновь накопленных капиталов за границу; но и послевоенную долю следует считать крайне высокой, свидетельствующей об очень замедленном развитии воспроизводства собственной промышленности. Наоборот, С.-А.С.Ш. еще усилят экспорт капитала вместе с расширением своей экспортной торговли.

Финансовые связи промышленных стран между собой носят характер организации «дочерних обществ», что практикуется во всех странах, и взаимных краткосрочных кредитов. Дочерние общества мы встречаем и в Англии, и во Франции (в электротехнической промышленности, например), в С.-А. С. Ш., в Германии и т. д. Данные о непосредственном участии в иностранных предприятиях имеются для С.-А. С. Ш. Они относятся к концу 1929 г. и распределяются следующим образом:

В частности инвестиции С.-А. С. Ш. в промышленности (млн. долл.) составляли:

Всего в промышленные предприятия вложено 1 534,35 млн. долл. При этом 278,87 млн. долл., вложенных в канадскую писчебумажную промышленность, не вошли в этот подсчет, так что вся сумма этих инвестиций составит свыше 1,8 млрд.

Кроме того, в нефтяную промышленность было вложено (млн. долларов):

В Европе – 230,97

В Канаде – 55,05

В Латинской Америке – 616,75

В Африке – 31,49

В Азии – 114,00

В Океании – 68,86.

Из европейских стран наиболее значительные капиталы С.-А. С. Ш. вложены: в Англии — 485,23 млн., долл., затем в Германии — 216,5 млн., во Франции — 145,0 млн. и Италии — 113,2 млн. долл. Речь идет, повторяем, не о кредитовании, а о непосредственном участии в предприятиях других стран об организации там дочерних и т. п. обществ.

Далее, на Кубе вложен капитал в размере 918,96 млн., в Мексике - 682,54 млн., в Аргентине — 331,82 млн., в Чили — 422,59 млн., в Венесуэле — 232,5: и в Бразилии — 193,6 млн. долл. В Китае капитал С.-А. С. Ш. составляет 113,75 млн., в Индии — 32,67 млн., в Японии — 60,7 млн., на Филиппинах — 79,9 млн. и в Голландской Индии — 66 млн. долл.

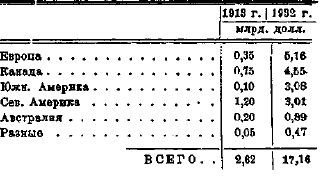

Весь капитал (без военных долгов) С.-А.С.Ш. за границей составил к концу 1930 г. 15 384 млн. долл., в т. ч. в Латинской Америке - 5 333 млн., в Европе — 4 535 млн., в Канаде — 3 854 млн., в других странах — 1 662 млн. долларов. Капитал С.-А. С. Ш. за границей (по вычислениям Уинклера) на конец:

Все же С.-А. С. Ш. продолжают получать значительные капиталы из-за границы, в особенности в форме краткосрочных кредитов. По подсчетам Департамента торговли в течение 1931 г. из С.-А.С.Ш. было затребовано 1 275 млн. долларов, краткосрочных кредитов, а С.-А. С.Ш. в свою очередь получили из-за границы 510 млн. долл.

Важнее то, что в 1930 г. проценты, получаемые С.-А. С. Ш. по их капиталам за границей, сверх того, что они платят по своим обязательствам, составили 594 млн. долл., а поступления по военным кредитам дали еще 241 млн., что значительно превышает те суммы, которые С.-А. С. Ш. реально вывозят (после вычета ввоза капитала). Эти суммы составили (млн. долларов):

|

|

1928 |

1929 |

1930 |

|

Вывоз |

3503 |

2800 |

2087 |

|

Ввоз |

2795 |

2718 |

2412 |

|

Результат |

+708 |

+82 |

-325 |

С.-А. С. Ш., следовательно, финансируют остальной мир за счет притока иностранных капиталов и процентов, выплачиваемых им другими странами. Повторяется процесс, констатированный нами и для Англии и других стран, экспортирующих товар.

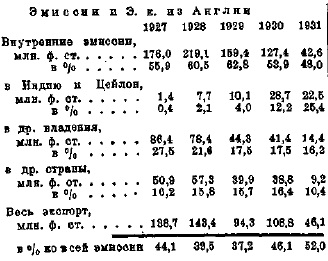

Распределение экспорта капитала из Англии между ее колониями и другими странами было по подсчетам Мидленд банка:

Главным рынком и для английских капиталов являются колонии этой страны. Но специально Индия играет сравнительно небольшую роль. Только в 1930 г. и в 1934 г. экспорт капитала туда несколько увеличился.

Доходы Англии от прежних вложений, как и ее банков от посреднических операций, составили:

Нетрудно видеть, что эти доходы не только превышают весь экспортируемый ежегодно капитал, но и внутренние эмиссии страны.

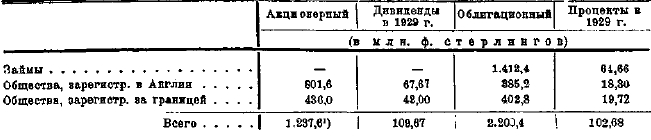

Весь капитал Англии за границей исчисляется Р. Киндерслеем (в The Economic Journal) от сентября 1931 г.) на конец 1929 г. в размере 3738 млн. фунтов (столько же, сколько до войны). Он распределяется следующим образом:

В среднем доход, полученный обществами, зарегистрированными в Англии, в 1929 г. составил 7 ¼ % по процентам — 5, а в виде дивидендов — 8,4%. Причем нефтяные общества получили на свой капитал 14,65%, горные — 9,35%, каучуковые — 7,96%, иностранные железнодорожные компании — 5,4%. Общества, зарегистрированные в других странах, получили в среднем в качестве дивидендов 9,63%, а в виде процентов — 4,9%. Горные предприятия получили дивидендов 16,3%, торговые предприятия — 10,4%, железнодорожные общества в английских владениях — 5,2%, железоделательные предприятия — 5,2%, финансовые и земельные — 4,4%, и нефтяные — 2,7%.

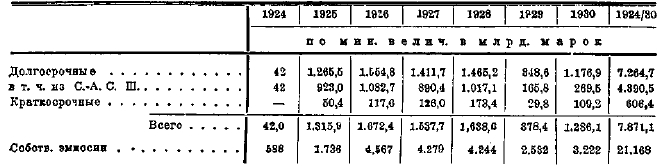

Ввоз капитала в Германию представляется по официальным подсчетам в следующим виде:

Иностранные кредиты Германии

1) С 300 млн. подробных данных нет.

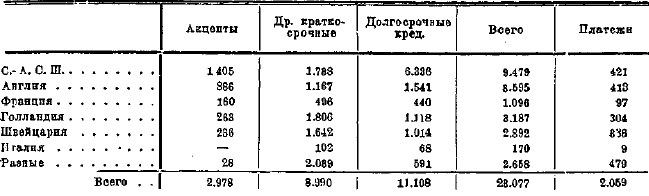

Иностранные кредиты составляли в среднем за 1929/30 г. 37% собственной эмиссии. Из всей суммы иностранных кредитов на частные предприятия приходилось за 1924/30 гг. 49,5%. В этот подсчет не вошли кредиты, полученные Германией по плану Дауэса и Юнга, которые исчисляются в 2 399 млн. мар. Комитет экспертов в Лондоне определил задолженность Германии на 30 июля 1931 г. следующим образом:

Задолженность Германии на 31 июля 1931 г. (в млн. м).

Из полученных кредитов Германия уплатила 11,3 млрд. по репарациям, 3,8 млрд. процентов и 8,5 млрд. сама вывезла за границу, так что в стране ничего не осталось. В настоящий момент (июль 1932г.) Германия оказалась не в состоянии платить не только репарации, но и по «частным» кредитам и хлопочет о снижении процентов по ним. В течение 1931 г. Германия получила только 358 млн., в т. ч. от Крейгеровского концерна в связи со спичечной монополией — 322 млн. К концу 1931 г. задолженность Германии исчислялась: 10,3 млрд. долгосрочная и 10,3 млрд. м краткосрочная.

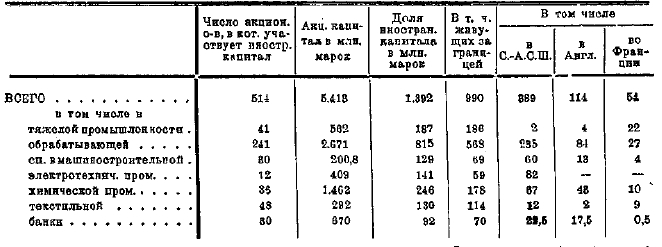

Значительный интерес представляет распределение участия иностранного капитала в германской промышленности, чем создаются монополистические связи между германской промышленностью и иностранными трестами. В известных областях это обстоятельство задерживает их развитие, как, например, связь между германским химическим трестом и американским нефтяным трестом препятствует развитию гидрирования угля.

Участие иностранного капитала в германской промышленности

Участие иностранного капитала составило ¼ всего капитала тех обществ, в которых они участвовали. Общий капитал германских обществ к концу 1930 г. составил 24 189 млн. марок, доля иностранного капитала во всем капитале составила 5,7%. Главная доля вложений в германские акционерные общества приходится на С.-А. С. Ш. (389 млн.), Голландию (249,5 млн.), Швейцарию (195,2) и Англию (114). Речь здесь идет об участии в акционерном капитале; но, кроме того, участие в облигационном капитале имеет также немаловажное значение для контроля кредитуемых обществ. Интересно различие оплаты германского и иностранного капитала в Германии.

Действительный размер процентов был:

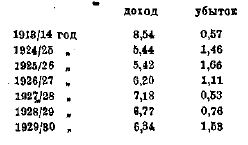

Оказывается, что за германские займы приходилось платить не дешевле, чем за иностранные. Этим объясняется стремление получить иностранный кредит. Но 7% представляет крайне высокое бремя для развитой промышленной страны. По официальному подсчету чистый доход или убыток акционерных обществ Германии составил в % к собственному капиталу:

Даже не принимая во внимание того обстоятельства, что ряд обществ показывает довольно значительный убыток, то и тогда прибыль остальных остается гораздо ниже среднего процента, что означает усиление слоя ренты за счет промышленного капитала.

Остановимся еще на роли Франции, этого «банкира мира», как иногда называли эту страну перед войной. Франция только в 1929 и 1930 гг. выступает со скромными суммами на рынке долгосрочных кредитов. Платежный баланс Франции был бы крайне активным, если бы она не стремилась к накоплению золота. За все послевоенное время до 1931 г. Франция вывезла 13,3 млрд. фр., не считая займа Чехословакии (600 млн.), Польше (400), Финляндии (300) и Турции (770 млн.). Правда, товарооборот сильно пассивен (в 1930 г. на 12 97 млрд. фр.), но фрахты дали Франции доход в 2,7 млрд., туристы — 8,5 млрд., и проценты по старым инвестициям — 5,1 млрд. Пассивными статьями являются посылки иммигрантов (2,5 млрд.) и платежи правительства (0,9 млрд.). Затем Франция экспортировала капитал в размере 1,1 млрд. Так как одновременно она ввезла золота на 11,5 млрд., то ей пришлось оттянуть из-за границы часть своих капиталов. В общем, Франция легко может увеличить размер экспортируемых капиталов до 3—5 млрд. в год, если ее доходы от туристов останутся приблизительно на той же высоте.

1) Без займа германских железных дорог.

Литература. Ленин, т. XIX, главным образом «Империализм как высшая стадия капитализма» и «Империализм и раскол социализма»; стенограмма VI Конгресса Коминтерна; Спектатор, «Введение в изучение мирового хозяйства», глава VIII; его же, «Основные проблемы мирового хозяйства», глава VII; его же, «Мировое хозяйство до и после войны»; Ч. Гобсон, «Экспорт капитала» (русское издание 1928); Бухарин «Мировое хозяйство и империализм», глава VII; Гальфердинг, «Финансовый капитал», глава XIII; Sarlorius von Waltershausen, «Das volkswirtschaftliche System der Kapitalanlage im Auslande» (1927); Rzenitzek, «Zur Theorie des Kapitaleiports» (Berl., 1928); Taussig-Palyi, «Theorie der internationalen Wirtschaftsbeziebungen»(L., 1929); Harms, «Volkswirtschaft und Weltwirtachaft» (1912): Jenks, «The migration of british capital to 1875» (1927); Preuss, «Die Kapitalanlage im Auslande» (1923); Reibnitz, «Amerikas internationale Kapltalwanderung» (1926); Landmann, «Der schweizerische Kapitalexport»; Zollinger, «Die Bilenz internazionaler Wertübertragungen»; Werner v. Grundherr, «Ueber die wirtschafliche und politische Bedeutung der Kapitalanlagen im Auslande» (Greisteld, 1914); Stark, «Der Kapitalexport» (Lpz., 1932); Palyi, «Zur Frege der Kapitalwanderungen naсh dem Kriege» (1926); Schriften des Vereins für Sozialpolitik, Bd. 174, Teil III; Новейшие изменения в экономике С.-А.С.Ш., т. II, глава XI; Маультон и Гвайер, «Платежеспособность Германии» (1925); Фиск «Финансовое положение Европы и Америки после войны» (1926); Lewis, «The french debt problem» (есть русский перевод); Paish в «Journal of Statistical Society» (1908); Kindersley в «The Economic Journal» (1931); статьи в журнале «Мировое хозяйство и мировая политика» за 1930 г. (№8-9, № 10; 1926 г. — № 9; 1928 г. - № 3).

М. Спектатор.

| Номер тома | 51 |

| Номер (-а) страницы | 514 |