Эмеритура и социальное обеспечение

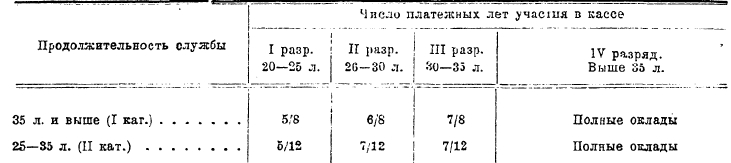

Эмеритура и социальное обеспечение. I. Эмеритура. Эмеритальными назывались при царском строе пенсионные кассы гражданского и военного ведомства. Участниками этих касс могли быть только чины этих ведомств. Право на пенсию приобреталось в них при наличии у участника не менее 20-25 лет участия в кассе. Средства касс черпались в основном за счет вычетов из жалования самих участников. Деятельность этих касс регулировалась специальными законоположениями, и участие в кассе было обязательным. Заведывание делами касс было сосредоточено исключительно в руках чиновников соответствующего ведомства, назначенных в ведомственном порядке без какого-либо вмешательства со стороны участников этих касс. Таких касс было шесть в гражданском ведомстве и две в военно-сухопутном и морском ведомстве.

Взносы участников касс колебались от 3 до 6% заработка. Пенсии выплачивались как самим участникам, так и членам семей участников, потерявшим кормильца. Размеры пенсии устанавливались в зависимости от длительности участия в кассе и продолжительности непрерывной службы в данном ведомстве, из расчета полного оклада пенсии. Полный оклад пенсии фиксировался по чину участника кассы к моменту наступления права на пенсию.

Примерная схема размеров пенсии эмеритальных касс в долях от полного оклада пенсии

Абсолютные размеры полного оклада месячной пенсии колебались от 179 рублей для генерала или действительного статского советника до 27 рублей для прапорщика или коллежского регистратора. Членам семьи участников пенсия назначалась в зависимости от размера пенсии, причитавшейся самому участнику. Размеры пенсии членам семьи колебались от полной пенсии участника кассы для вдовы с детьми, до 2/3 пенсии для одной вдовы и 1/2 пенсии участника для единственного сына (дочери). Самим участникам пенсия выплачивалась при условии ухода в отставку или продолжения службы без оклада содержания, но независимо от пенсии, получаемой участником от казны за выслугу лет.

Членам семьи участников, потерявшим кормильца, пенсия выплачивалась независимо от наличия у них других источников дохода. Размеры пенсии, условия приобретения права на пенсию и порядок выплаты пенсии различались по отдельным ведомствам в зависимости от финансовой устойчивости, числа участников и роста числа обеспечиваемых кассы, но в основном они регулировались указанными нормами. Участники эмеритальных касс получали пенсию эмеритальную, покоившуюся на взносах участников, наряду с пенсией, получаемой от казны за выслугу лет исключительно за счет государственных средств без всяких взносов со стороны обеспечиваемых.

Эмеритальные кассы стали создаваться еще в 1861-62 годах, но деятельность их по обеспечению участников стала развертываться лишь черев 15-25 лет после организации, когда первые участники накопили необходимый стаж участия в кассе. Эмеритальные кассы были фактически ликвидированы Октябрьской революцией, а формально — лишь в 1918 году декретом советской власти от 31/Х «О социальном обеспечении».

Кроме эмеритальных касс для части гражданского и военного чиновничества, при царском правительстве еще до закона о страховании рабочих был издан ряд законов о пенсионном обеспечении отдельных групп рабочих и служащих железных дорог, горнозаводских предприятий Урала и Царства Польского и казенных предприятий. Так, законом 1861 года была предусмотрена организация горнозаводских товариществ, одной из задач которых являлось «попечение о рабочих в болезни, старости и при домашних несчастьях, призрение вдов и сирот рабочих». Всего таких товариществ на Урале, по данным за 1907 год, числилось 15 с числом участников 19 589 человек, в том числе 3 399 пенсионеров. Средства товариществ черпались в основном за счет штрафных сумм с рабочих и взносов заводоуправлений. Но бюджеты этих товариществ были крайне незначительны. Так, за 1906 год приход составил 294 тысячи рублей, а расход на выплату пенсий 116 тысяч рублей, что дает в среднем на 1-го пенсионера 34 рубля в год или 3 рубля в месяц.

В бывшем Царстве Польском на отдельных горных предприятиях еще на основании указа Александра I от 1817 года действовали так называемые «Братские кассы». Кассы не имели никаких уставов, и управление делами касс было большей частью сосредоточено в конторах предприятий. Средства касс составляли: вычеты из заработка рабочих (1-3%), взносы владельцев предприятий в размере 1/3-1/2 от суммы вычетов с рабочих и штрафы, взимаемые с рабочих же. Организация касс была факультативной. Поэтому даже и эта пародия на страхование рабочих привилась, по данным за 1911 год, лишь на 16-ти предприятиях и охватила 27 000 участников. За год бюджет касс составлял по приходу 419 тысяч рублей, расходы на пособия по болезни 92 тысячи рублей, на погребение 18 300 рублей, на выплату пенсий 2 365 пенсионерам 181 тысячу рублей и на врачебную помощь 72 400 рублей. Эти кассы нередко брали на себя и оказание врачебной помощи рабочим и обеспечение увечных рабочих, которые даже по царским законам должны были целиком производиться за счет предпринимателей.

Таким образом, бремя расходов, которые даже по царским законам должны были покрываться за счет предпринимателей, перекладывалось последними на плечи рабочих.

Специальным законом от 8 октября 1862 года регулировалось обеспечение пострадавших рабочих предприятий морского ведомства и семейств рабочих, потерявших кормильца от несчастного случая.

Законом от 30 мая 1888 года были определены общие положения о сберегательно-вспомогательных и пенсионных кассах частных железных дорог, а 3 июня 1894 года было издано положение о пенсионной кассе служащих на казенных железных дорогах. Общее число участников железнодорожных касс достигало (поданным за 1909 г.) 330 000 человек.

Средства касс черпались в основном за счет удержаний из заработка участников, штрафных сумм и доплат управлений дорог. Участие в кассах было обязательным, но управление делами касс было сосредоточено в руках железнодорожной администрации без участия самих членов кассы. Кроме законов об обязательном или факультативном страховании на случай инвалидности и потери кормильца, в отношении отдельных групп рабочих и служащих до 1912 года были изданы два закона общего характера, касающиеся обеспечения по инвалидности, вдовства и сиротства. Первый закон от 8 июня 1901 года касался пособий больным и увечным рабочим и их семействам за счет штрафных капиталов, взысканных с рабочих же. По данным фабричной инспекции за 1904 год в среднем штрафы на одного рабочего составляли 40 копеек, столько же приходилось и пособий на одного рабочего.

Таким образом, обеспечение проводилось исключительно за счет рабочих без каких-либо затрат со стороны предпринимателей и государства. Второй закон, от 2 июня 1903 года, о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств в предприятиях фабрично-заводской, горной и горнозаводской промышленности установил материальную ответственность предпринимателей за несчастные случаи с рабочими в предприятиях, признав этим, что за несчастные случаи, вызванные в результате производственных причин, отвечает производство же в лице владельца предприятия. Но и этот закон далеко не гарантировал рабочему, ставшему инвалидом от увечья, получение пенсии, так как или предприятие могло оспаривать право рабочего на пенсию, доказывая, что увечье явилось в результате «злого умысла» рабочего, или предприниматель мог разориться и первым потерпевшим оказывался увечный рабочий, да и самый размер пенсии установлен был незначительный: не свыше 2/3 заработка рабочего из расчета 260 рабочих дней в году при полной инвалидности и нуждаемости пенсионера в постороннем уходе.

Закон от 2 июня 1903 года касался рабочих частных предприятий. Законы от 15 мая 1901 года, от 9 июня 1904 г., от 6 июня 1905 г., от 19 декабря 1905 г., от 6 марта 1906 г. и от 19 апреля 1906 г. регулировали порядок и размер обеспечения рабочих казенных предприятий, получивших увечье или повреждение здоровья. Таким образом, до 1912 года обеспечение рабочих и членов семей последних через пенсионные кассы или через предприятие распространялось, как система, лишь на случаи инвалидности или смерти, вызванной несчастным случаем в связи с работой на производстве.

В 1912 году, в результате упорной борьбы рабочих, буржуазно-помещичья 3-я Государственная дума утвердила куцый закон о страховании рабочих на случай болезни через больничные кассы и на случай инвалидности или смерти, вызванной трудовым увечьем, через страховые товарищества.

Страховые законы 1912 годы коснулись всего 2,5 миллионов рабочих и служащих, занятых в частных предприятиях фабрично-заводской и горной промышленности, подчиненных фабричной инспекции. Рабочие казенных предприятий остались вне этих законов. Средства больничных касс на 60% черпались за счет вычетов из зарплаты рабочих и лишь на 40% за счет предпринимателей.

Пособия по болезни выдавались участникам больничных касс лишь с 4-го дня болезни и беспрерывно не долее 26 недель, хотя бы болезнь продолжалась и далее этого срока. Размер пособия не превышал 2/3 заработка для семейного рабочего. Работницам пособие выдавалось в течение 2-х недель до родов и 4-х недель после родов в размере от половины до полного заработка. Управление делами больничных касс находилось в руках делегатского собрания, причем на этом собрании предприниматель пользовался 2/5 голосов, а в правлении имел лишь одним голосом меньше рабочих.

Что касается страховых товариществ, то они по существу производили не страхование рабочих, а страхование предпринимателей от материальной ответственности, предусмотренной законом от 2 июня 1903 года. По закону от 23 июня 1912 года страховые товарищества осуществляли обеспечение рабочих на случай инвалидности и потери кормильца, вызванных несчастным случаем в связи с производством. Обеспечение предусматривалось в размерах, установленных еще законом от 2 июля 1903 года за счет взносов предпринимателей. Управление делами страховых товариществ целиком находились в руках предпринимателей без какого-либо участия рабочих.

Особая система обеспечения чиновничества, а в некоторых государствах и обеспечение рабочих некоторых государственных предприятий через эмеритальные кассы существует во всех почти буржуазных странах. Только в СССР ликвидировано в корне выделение служащих государственного аппарата в какое-то особое «сословие», обеспечиваемое на привилегированных условиях, отдельно от всей массы трудящихся. В СССР существует единая система обеспечения в порядке социального страхования всех рабочих и служащих, занятых в социалистическом секторе или занятых по найму в частных предприятиях и хозяйствах. Обеспечение оказывается во всех случаях нетрудоспособности, временной или постоянной (инвалидности), за счет страховых взносов, уплачиваемых предприятиями, учреждениями и хозяйствами, в которых заняты рабочие и служащие, без каких-либо вычетов из заработка последних. Ср. социальное страхование и цикл рабочий класс.

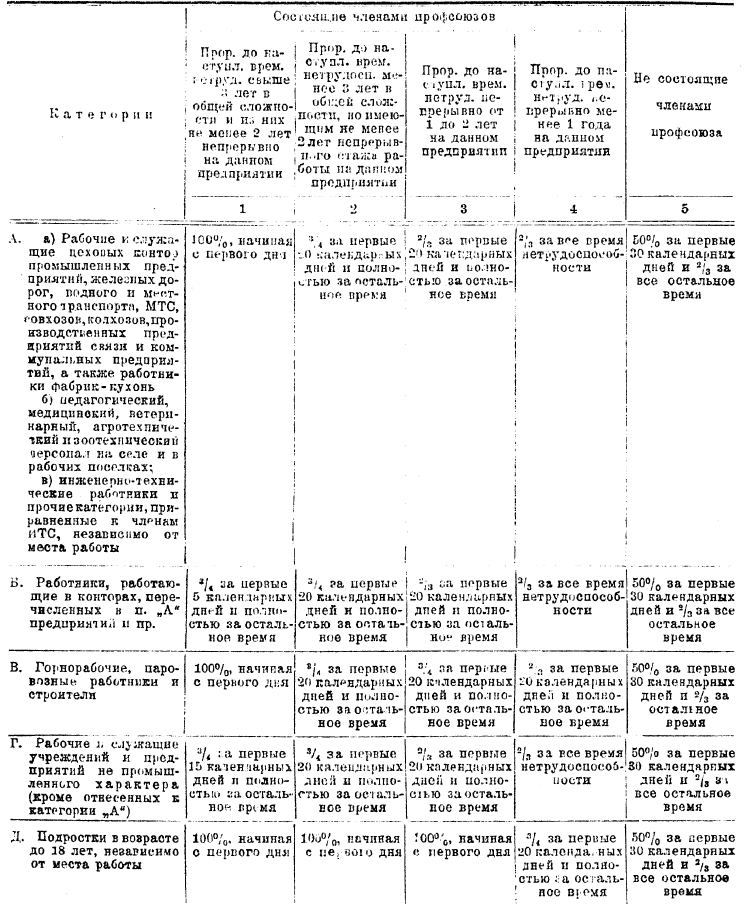

II. Организация социального обеспечения в СССР (на конец 1936 года) А. Обеспечение в порядке соцстрахования (действующее законодательство). 1. Обеспечение при временной нетрудоспособности всех работников социалистического сектора, работников по найму в частных предприятиях и хозяйствах и учащихся курсов по повышению квалификации, по переквалификации и по подготовке кадров, работавших непосредственно до поступления на курсы в качестве рабочих или служащих, регулируется постановлениями ЦИК и СНК СССР от 23 июня 1931 года («С. 3.» за 1931 г., № 41, ст. 283) и секретариата ВЦСПС от 5/ХІ 1933 года («правила о пособиях по соцстраху», Профиздат, 1933). Обеспечение осуществляется в порядке социального страхования низовыми профсоюзными организациями по месту службы или работы работника путем выдачи денежных пособий. Пособие выдается при болезни, связанной с утратой трудоспособности или переводом на нижеоплачиваемую работу, при беременности или после родов, при карантине и при заболевании члена семьи. В последнем случае пособие выдается лишь при необходимости ухода за заболевшим, отсутствии в семье другого лица, могущего ухаживать за больным, помимо работника, и невозможности помещения заболевшего в больницу. При заболевании ребенка до 2-хлетнего возраста мать освобождается от работы для ухода и получает пособие, хотя бы в семье был другой человек, могущий ухаживать за ребенком. В перечисленных выше случаях пособие выдается независимо от длительности трудового стажа до утраты трудоспособности, если только последняя наступила в период работы, включая и время испытания, или в день увольнения работника. Исключение составляют лишь сезонные работники лесозаготовок, сплава и совхозов, которые получают право на пособие при наличии у них ко дню наступления нетрудоспособности трехмесячного трудового стажа в течение последнего года или шестимесячного трудового стажа в течение последних двух лет, а также женщины, работающие по найму в частных предприятиях и хозяйствах, и сезонные работницы и служащие: они получают право на пособие по беременности при наличии 6-месячного непрерывного трудового стажа ко дню освобождения от работы по беременности.

Пособие по временной нетрудоспособности выдается по представлению больничного листка, выданного советским лечебным учреждением:

а) по болезни и увечьям — со дня освобождения от работы до дня выздоровления или наступления инвалидности, за исключением случаев заболевания от общих причин у временных рабочих, у рабочих и служащих, занятых на сезонных работах, а также у рабочих строителей, проработавших менее 10 месяцев за последний год до дня заболевания. В последнем случае пособие выдается не далее 75 календарных дней, если нет особого постановления фабзавместкома об удлинении срока выплаты пособия; инвалидам, состоящим на работе, пособие при общем заболевании выдается не свыше двух месяцев подряд и не больше трех месяцев в календарном году; б) по беременности и родам — в течение 56 дней до родов и 56 дней после родов, как работницам физического труда, так и женщинам, занятым умственным или конторским трудом (постановление президиума ВЦСПС от 29/VІ 1936 г.); в) по карантину — в течение всего периода изоляции органами санитарного надзора; г) по случаю ухода за заболевшим членом семьи — в течение всего срока отсутствия другого лица, могущего ухаживать за заболевшим, и при невозможности помещения последнего в больницу, а при уходе матери за заболевшим ребенком пособие выдается в течение всего срока ухода. Пособие выдается за пропущенные на работе рабочие дни. Пособие исчисляется из расчета того среднего заработка, который работник имел ко дню освобождения от работы по временной нетрудоспособности, независимо от размера этого заработка. Лишь для некоторых категорий служащих максимальный размер месячного пособия не может превышать трехсот рублей.

Размеры пособия по временной нетрудоспособности различаются по отдельным категориям работников в зависимости от социального положения, стажа, ударности работы на производстве, профсоюзного членства и рода производства, в котором занят работник.

Размеры пособий по временной нетрудоспособности (болезнь, трудовое увечье, роды, карантин и уход за заболевшим членом семьи) работникам социалистического сектора (в процентах к среднему заработку работника)

Лица, награжденные орденом СССР или одной из союзных республик, получают пособие по временной нетрудоспособности в размере полного заработка независимо от стажа работы.

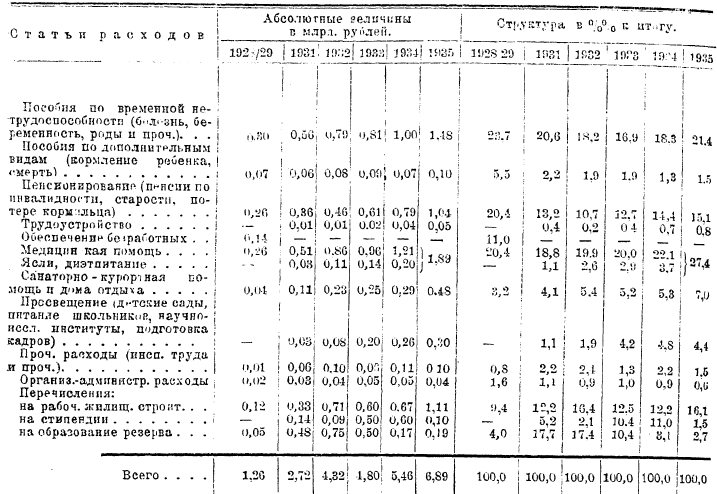

Рабочие и ИТР, признанные стахановцами, ударниками и имеющие общепроизводственный стаж не менее года, рабочие и ИТР; занятые на подземных работах и перевыполнившие план, два месяца подряд получают пособие по временной нетрудоспособности в размере полного заработка, начиная с 1-го дня нетрудоспособности. Рабочим и служащим частных предприятий и хозяйств пособие выдается в следующих размерах: имеющим профсоюзный стаж свыше года — 2/3 заработка за первые 20 дней нетрудоспособности и полный заработок за остальное время; имеющим профсоюзный стаж менее года — 2/3 заработка за все время нетрудоспособности; не членам профсоюза — 50 % заработка за все время нетрудоспособности. Пособие по временной нетрудоспособности при переводе на более легкую работу выдается в таком размере, чтобы вместе с заработком по новой работе оно не превышало полного заработка заболевшего до наступления временной нетрудоспособности. По данным за 1936 год, общее число работников, подлежавших социальному страхованию, достигло свыше 25 миллионов. На каждые 100 застрахованных в 1935 году пришлось 750 оплаченных по временной нетрудоспособности всех видов дней. На 1936 год ассигновано было по бюджету соцстраха на выплату пособий 1938,5 миллионов рублей.

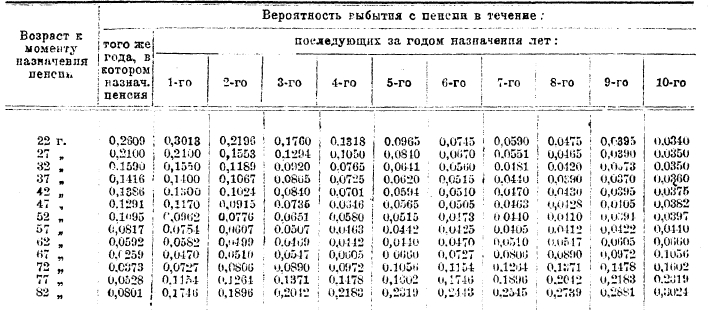

2. Пенсионное обеспечение рабочих и служащих в порядке соцстрахования различается по следующим основным видам: 1) инвалидность, 2) старость, 3) выслуга лет, 4) обеспечение героев труда, 5) на случай потери кормильца. Все виды пенсионного обеспечения в порядке соцстрахования назначаются областными и краевыми межсоюзными организациями (советами профсоюзов) по месту жительства пенсионера (постановление секретариата ВЦСПС от 16/II 1934 г., «Бюллетень ВЦСПС» 1934 г., № 3-4).

Пенсионное обеспечение по инвалидности, по старости и по случаю потери кормильца семьи в основном регулируется постановлениями ЦИК и СНК СССР от 23/VІ 1931 года и Союзного Совета социального страхования от 29/II 1932 года («Изв. НКТ», 1932 г., № 15).

а) Обеспечение по инвалидности. Пенсионное обеспечение по инвалидности распространяется на всех рабочих и служащих и в основном оказывается путем выплаты денежных пенсий. Наличие инвалидности (стойкой нетрудоспособности), дающей право на пенсию, устанавливается врачебно-экспертной комиссией в составе врачей и представителя соответствующей профсоюзной организации. Пенсия по инвалидности, как и по другим основаниям, назначается соответствующей профсоюзной организацией по месту работы пенсионера до наступления инвалидности и выплачивается через почтовые учреждения по месту жительства. Нетрудоспособность работника считается стойкой, если врачебная экспертиза признает, что трудоспособность полностью восстановлена быть не может, или считает, что у него нет оснований ожидать полного восстановления трудоспособности в некоторый, хотя бы длительный, промежуток времени.

По степени стойкой утраты трудоспособности инвалиды делятся на три группы: 1) 1-я группа: инвалиды, утратившие трудоспособность полностью и нуждающиеся в постоянном уходе за собою. 2) 2-я группа: инвалиды, утратившие способность полностью к профессиональному труду как по своей, так и по какой-либо иной профессии. 3) 3-я группа: инвалиды, не способные к систематическому труду по своей профессии в обычных условиях, но могущие использовать остаточную трудоспособность по своей профессии на нерегулярной работе или сокращенном рабочем дне, либо по другой профессии со значительным понижением квалификации.

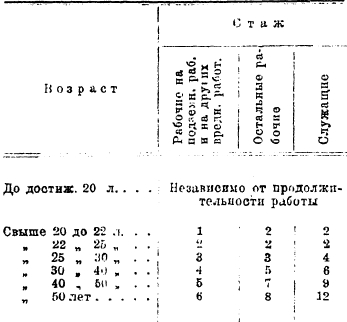

Условия, определяющие право на пенсию по инвалидности, различны в зависимости от причин наступления последней. Инвалидность, вызванная общим заболеванием, старостью или бытовым увечьем, дает право на пенсию при условии наличия трудового стажа определенной длительности на работах, проходящих по полному страхованию. Лица, занятые на сезонных работах, проходящих по частичному страхованию, не могут получать пенсию по инвалидности от общих причин. В зависимости от возраста и вредности работ предусмотрена следующая длительность трудового стажа:

Лицам, награжденным орденом Союза ССР, стаж работы или службы, дающий право на пенсию, сокращается на 1/3 (постановление ЦИК и СНК СССР от 30/ІV 1932).

Инвалидность, вызванная трудовым увечьем или профзаболеванием, дает право на пенсию, независимо от длительности трудового стажа, как на работах, проходящих по полному страхованию, так и на работах, проходящих по частичному страхованию. Инвалидность как от общих причин, так и от трудового увечья или профзаболевания дает право на пенсию лишь при условии, если она наступила или установлена в период работы или не позже 2-х лет со дня прекращения работы. Увечье, полученное рабочим или служащим, признается трудовым, если оно получено во время выполнения обычных служебных обязанностей, при совершении действий в интересах предприятия или учреждения, хотя бы работа эта была выполнена без поручения администрации, по дороге на работу или с работы домой. Трудовому увечью лиц медперсонала приравниваются заболевания холерой, тифом, скарлатиной, проказой, сибирской язвой, малярией или эпидемическим энцефалитом, полученными во время работы на эпидемии. У лиц ветеринарного персонала к трудовому увечью приравниваются заболевания сапом, бешенством или сибирской язвой. Под профессиональным заболеванием понимается такое заболевание, которое появляется в результате действий определенных профессиональных вредностей. Советским законодательством установлен самый обширный перечень (какого нет в социальном законодательстве ни одной буржуазной страны) профвредностей, при наличии которых то или другое заболевание (для примерного перечня профессий) считается профессиональным.

Однако, и при наличии всех указанных выше условий пенсия все же не может быть назначена, если инвалид лишен избирательных прав приговором суда. В указанном случае пенсия не может быть назначена лишь на срок, установленный приговором суда.

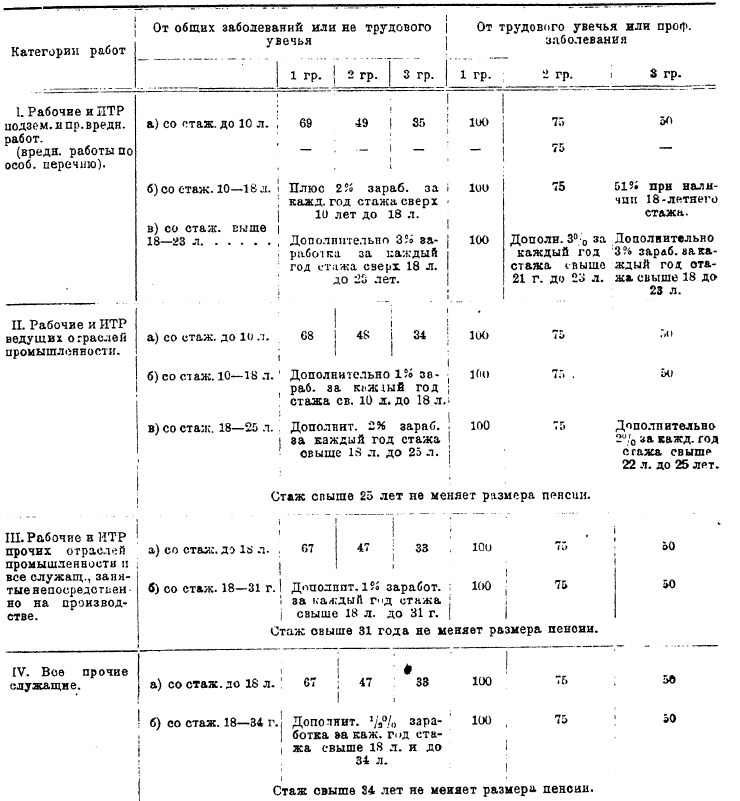

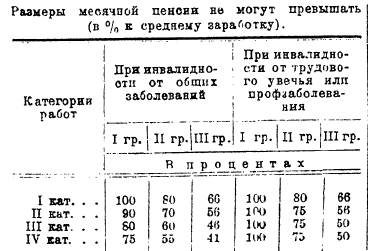

Пенсия по инвалидности, как общее правило, исчисляется из расчета среднего месячного заработка до перехода на пенсию, но не свыше, чем из расчета 300 рублей. Только рабочим и ИТР, занятым на подземных работах в угольной промышленности, если последняя подземная работа продолжалась непрерывно на одной шахте не менее 2-х лет и оставлена не ранее 1/VII 1933 года, а также лицам летно-подъемного состава и лицам по испытанию гражданских воздушных судов в воздухе при утрате трудоспособности в связи со служебным полетом максимум месячного заработка, из расчета которого исчисляется пенсия, повышается до 450 рублей. Нормы и размеры пенсии по инвалидности установлены в зависимости от группы инвалидности, причины наступления инвалидности, значения отрасли народного хозяйства, в которой работает инвалид, трудового стажа и вредности работ. С изменением группы инвалидности соответствующим образом изменяется размер пенсии. Установленный в одном месте размер пенсии не изменяется с переездом инвалида в другое местожительство.

Размеры пенсии по инвалидности в % отношении к среднему заработку за последний до наступления инвалидности год.

Размеры месячной пенсии не могут превышать (в % к среднему заработку).

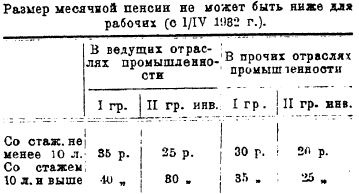

Размер месячной пенсии не может быть ниже для рабочих (с 1/ІV 1932 г.).

Если после назначения пенсии инвалид продолжает работать, то через каждые два года работы пенсия повышается в соответствии с изменением трудового стажа. При назначении пенсии стахановцам и ударникам из числа рабочих и ИТР пенсия за каждый год ударной работы повышается на 3%, причем это повышение может иметь место сверх максимума пенсии, указанного выше. Ударничество определяется профсоюзной организацией и администрацией по месту службы или работы. Инвалидам от общих заболеваний надбавка к пенсии за длительность трудового стажа назначается лишь при условии, если последняя до перехода на пенсию работа длилась непрерывно два года в одном предприятии или учреждении.

Инвалидам, работающим в качестве рабочих или служащих, пенсия выплачивается в таком размере, чтобы последняя вместе с заработком не превышала в общей сложности заработка инвалида до перехода на пенсию, независимо от размера последнего заработка, хотя бы он и превышал 300 рублей в месяц.

Пенсия по инвалидности выплачивается со дня обращения за пенсией до дня смерти инвалида или до дня восстановления трудоспособности. На 1.VII 1935 года инвалидов, получающих пенсию в порядке соцстраха, состояло по СССР 799 908, из них инвалидов I группы — 5,5%, II группы — 41,5% и III группы — 52,6%.

б) Пенсионное обеспечение по случаю потери кормильца. Пенсия по случаю потери кормильца назначается семьям рабочих, служащих и пенсионеров независимо от причин потери кормильца (смерти или безвестного отсутствия). Семьи же работников, занятых на сезонных работах (сплавщики, рубщики леса, сезонные рабочие совхозов и т. и.) пользуются правом на пенсию лишь в случаях, когда потеря кормильца вызвана трудовым увечьем или профзаболеванием.

Правом на пенсию по случаю потери кормильца пользуются лишь следующие члены семьи, состоявшие на иждивении кормильца: 1) дети, братья, сестры и усыновленные, не достигшие 16-летнего возраста; 2) нетрудоспособные дети, братья, сестры, утратившие трудоспособность по достижении ими 16-летнего возраста; 3) родители, супруг, усыновители, нетрудоспособные или достигшие: мужчины 60-летнего возраста, а женщины — 55-летнего возраста; 4) родители, супруг и усыновители, хотя и трудоспособные, но занятые уходом за детьми, братьями и сестрами кормильца, не достигшими 8-летнего возраста. Если дети находились на иждивении обоих родителей, то пенсия назначается по случаю потери каждого из родителей, независимо от степени иждивенства. Если же другие члены семьи находились на иждивении нескольких лиц, то пенсия назначается только по случаю потери того лица, на преимущественном иждивении которого член семьи находился.

Потеря кормильца от общих причин дает право на получение пенсии при наличии у кормильца трудового стажа той же длительности, какая требуется для получения права на пенсию по инвалидности от общих причин. Потеря кормильца от трудового увечья или профзаболевания дает право на пенсию независимо от длительности трудового стажа кормильца. Трудовой стаж кормильца исчисляется в том же порядке, как трудовой стаж инвалидов труда. Потеря кормильца независимо от причин дает право на пенсию, если потеря наступила в период работы, в период обеспечения по временной нетрудоспособности, в период обеспечения по инвалидности или не позже одного года со дня оставления работы или прекращения выплаты пособий по временной нетрудоспособности.

Безвестное отсутствие кормильца дает право на пенсию, если оно было установлено судом и если ходатайство в суд о признании безвестно отсутствующим имело место не позже двух лет со дня, по который кормилец получил зарплату, пособие или пенсию. Пенсия по случаю потери кормильца взрослым членам семьи может быть назначена, если обращение за пенсией имело место не позже двух лет со дня смерти или установления безвестного отсутствия кормильца. Пенсия младшим членам семьи может быть назначена, если обращение имело место до достижения ими 16-летнего (или 18-летнего для учащихся) возраста.

Пенсия нетрудоспособным членам семьи назначается при условии наступления нетрудоспособности не позже двух лет со дня потери кормильца и отнесении их к одной из первых трех групп инвалидности.

Из престарелых членов семьи правом на пенсию, независимо от степени трудоспособности, пользуются лишь достигшие — мужчины 60 лет, а женщины 55 лет ко дню потери кормильца (смерти или установлению безвестного отсутствия).

Размеры пенсий по случаю потери кормильца установлены в зависимости от размера пенсии, на которую имел бы право кормилец семьи, как инвалид 2-ой группы, к моменту смерти или безвестного отсутствия, и числа нетрудоспособных членов семьи, подлежащих обеспечению. Пенсия по случаю потери кормильца назначается единая для всех членов семьи. В случае раздельного жительства членов семьи пенсия между ними делится поровну.

Размеры пенсий по случаю потери кормильца (в % отношении к размеру пенсии по 2 гр. инвалидности, на которую имел бы право кормилец семьи к моменту смерти или установления безвестного отсутствия).

Число членов семьи Размеры пенсий

1 50%

2 75%

3 100%

4 и свыше 125%

Размер пенсии, на которую имел бы право кормилец семьи, устанавливается в зависимости от стажа работы, категории работы, на которой кормилец был занят, размера его заработка и причины смерти или безвестного отсутствия (общее заболевание, трудовое увечье или профессиональное заболевание). На 1/VII 1935 года общее число семей, потерявших кормильцев и получающих пенсию в порядке социального страхования, достигло 681 тысячи.

в) Пенсия по старости. Правом на пенсии по старости, независимо от того, потеряна ли трудоспособность или нет, пользуются: 1. Рабочие всех отраслей народного хозяйства, в том числе рабочие учреждений. 2. Выдвиженцы и рабочие, перешедшие на должность служащих по выборам, если выдвижение или выборы произошли не ранее, чем за 5 лет до обращения за пенсией. 3. Инженерно-технические работники. 4. Летно-подъемный состав гражданского воздушного флота (летчики, летчики-наблюдатели, бортмеханики и аэросъемщики). 5. Из служащих только те, которые занимали должности, дающие право на пенсию по старости наравне с рабочими (по особому списку).

Пенсия по старости назначается: а) рабочим, занятым на подземных или иных вредных работах, по достижении ими 50-летнего возраста при наличии у них 20-летнего стажа работы, в том числе не менее 10 лет на подземных или иных вредных работах; б) остальным рабочим и приравненным к ним: 1) мужчинам по достижении 60 лет при наличия 25-летнего стажа работы, 2) женщинам по достижении 55-летнего возраста при наличии 20-летнего стажа работы. Пенсии по старости выдаются в следующих размерах:

Категории работ Размеры пенсий

I 60% заработка

II 55%

III 50%

Все лица, приравненные к рабочим, но не отнесенные к I и II категориям, получают пенсии по старости в размере 50% заработка.

Лицам, получающим пенсии по старости или имеющим право на такую пенсию и проработавшим после 1 марта 1931 года не менее 2 лет на работах, дающих право на пенсию по старости, пенсия повышается на 20%.

Деление пенсионеров по старости на категории, максимальный заработок, из расчета которого исчисляется пенсия по старости, надбавки за ударную работу и учет заработков пенсионеров старости производятся по тем же правилам, которые применяются к пенсионерам по инвалидности.

На 1/VII 1935 года число рабочих и служащих, получающих пенсию по старости, составило 91 тысячу.

г) Пенсионное обеспечение за выслугу лет в порядке социального страхования регулируется постановлениями ЦИК и СНК СССР от 3/VII 1929 года, от 25/IX 1929 года, от 23/VII 1930 года и 17/X 1933 года («Соб. зак.», 1929 г., № 46, ст. 396, «Соб. зак.», 1932 г., № 63, ст. 582, «Соб. зак.», 1930 г., № 37, ст. 401, «Соб. зак.», 1933 г., № 63. ст. 378). Пенсионное обеспечение за выслугу лет распространяется на работников просвещения, на медицинских и ветеринарных работников, на агрономов сельских местностей и на работников летно-подъемного состава гражданского воздушного флота.

Из работников просвещения правом на пенсию за выслугу лет пользуются: 1) учителя школ I ступени и школ повышенного типа, 2) руководители изб-читален и библиотекари, 3) учителя низших сельскохозяйственных школ в сельских местностях, 4) педагогический персонал детских домов и дошкольных учреждений, 5) преподаватели техникумов и профессионально-технических школ и учебно-производственных мастерских, 6) инструктора производственного обучения техникумов, профессионально-технических школ и учебно-производственных мастерских, 7) учителя учреждений по ликвидации неграмотности (школ, курсов и т. п., 8) районные и участковые инспектора, 9) преподаватели производственно-политехнических курсов и рабоче-технических школ, 10) заведующие учебной частью, методисты и референты заочных курсов и 11) секретари райсоветов кульстроительства, школьные и дошкольные инструктора.

Из числа медицинских и ветеринарных работников пенсионное обеспечение за выслугу лет распространяется на занятых в учреждениях сельской медицинской и ветеринарной участковой сети: 1) врачей медицинских, зубных и ветеринарных, 2) фельдшеров медицинских и ветеринарных, фельдшериц и фельдшериц-акушерок, 3) медицинских сестер, окончивших медицинские техникумы или нормальные школы сестер Красного креста. Из числа агрономов пенсионное обеспечение распространяется: 1) на тех из них, которые оставили работу в сельской местности после 10/Х 1930 года. Из числа работников летно-подъемного состава пенсионное обеспечение за выслугу лет распространяется на: 1) командиров воздушных судов и объединений, 2) пилотов всех категорий, 3) летчиков-наблюдателей, аэросъемщиков, аэронавигаторов, штурманов, бортовых механиков, мотористов и радистов. Из числа членов семьи лиц, пользующихся правом на пенсию за выслугу лет, правом на аналогичную пенсию пользуются те же, которые пользуются правом на пенсию по случаю потери кормильца.

Условия приобретения права на пенсию за выслугу лет. Как самим указанным работникам, так и их семьям, потерявшим кормильцев, пенсия за выслугу лет назначается после 25-летней службы этих работников, в том числе не менее 10 лет при советской власти, в перечисленных выше просветительных учреждениях или учреждениях сельской, медицинской и ветеринарной участковой сети. Стаж этот не должен быть непрерывным, а может складываться из отдельных периодов работы в указанных учреждениях, отделенных друг от друга значительными промежутками времени.

В 25-летний срок службы засчитываются также: 1) время пребывания в рядах Красной армии и флота, 2) время состояния на выборных советских и профессиональных должностях, 3) время отбывания наказания (на каторге, в ссылке, в тюрьме или крепости) по политическим преступлениям в дореволюционное время, а также время отстранения в дореволюционное время от педагогической работы за антиправительственную деятельность до поступления на другую работу, 4) время получения пособия по временной нетрудоспособности и безработице.

При исчислении стажа, дающего право на пенсию за выслугу лет, каждый год службы в отдаленных местностях, начиная с 1 октября 1927 года, работников, направленных туда на службу из неотдаленных местностей, приравнивается: а) в отдаленных местностях первого пояса — к одному году и восьми месяцам, б) в отдаленных местностях второго пояса — к одному году и трем месяцам.

Обращение за пенсией за выслугу лет никаким предельным сроком со дня оставления службы или накопления 25-летнего трудового стажа законом не ограничено.

Пенсия за выслугу лет работникам просвещения, медицинским, ветеринарным работникам и агрономам назначается в размере 50% их среднего месячного заработка за последние, до перехода на пенсию, 12 месяцев работы, но не свыше 150 рублей в месяц.

Медицинским, ветеринарным работникам, агрономам и работникам просвещения, продолжающим работу после 25 лет службы, пенсия за выслугу лет сокращается до такого размера, чтобы сумма пенсии и заработка не превышала средней месячной зарплаты пенсионера за последние 12 месяцев до назначения пенсии, однако, пенсионерам, остающимся на работе, дающей право на пенсию за выслугу лет, пенсия не может быть сокращена свыше, чем на половину.

Работникам, направленным из неотдаленных местностей и прослужившим, начиная с 1 октября 1927 года, в отдаленных местностях 1-го пояса не менее 10 лет, пенсия выплачивается в двойном размере, а прослужившим, начиная с 1-го октября 1927 года, в отдаленных местностях второго пояса не менее 15 лет, — в полуторном размере.

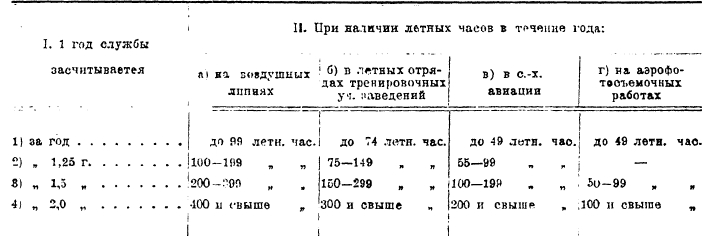

Пенсия работникам летно-подъемного состава назначается при наличии стажа не менее 20-ти лет летно-подъемной службы ко дню увольнения из гражданского воздушного флота, независимо от того, переходит ли работник на другую работу или нет. В стаж летной работы включается время срочной или сверхсрочной службы в летно-подъемном составе военно-воздушных сил РККА из расчета 1 месяц службы за 2 месяца, а 1 месяц службы на театре военных действий засчитывается за 3 месяца. Время службы в гражданском воздушном флоте засчитывается в стаж, дающий право на пенсию, на следующих основаниях в зависимости от числа летных часов в течение года и рода авиации:

Один год службы в качестве летчика сдатчика или приемщика воздушных судов, а также один год службы летчика в научно-исследовательских учреждениях засчитывается в стаж за 2 года. Пенсия за выслугу лет летному персоналу назначается в следующих размерах: 1) при наличии 20-ти лет летной службы — 50% среднемесячного заработка за последние 12 месяцев летной службы; 2) за каждый год летной службы сверх 20-ти лет пенсия повышается на 4%; 3) за каждый год летной службы сверх 25 лет пенсия повышается на 6%; 4) при наличии 30-ти и свыше лет летной службы пенсия выплачивается в размере 100% среднемесячного заработка до перехода на пенсию, исчисленного указанным выше порядком.

Пенсия за выслугу лет членам семей назначается в следующих размерах: 1) супругу 50% полной пенсии, которая причиталась бы самому кормильцу, а каждому из прочих членов семьи — 25% этой пенсии. Но в общей сложности размер пенсии на всю семью не может превышать 100% полной пенсии, которая причиталась бы за выслугу лет самому кормильцу. Члену семьи, получающему пенсию и поступившему на работу, выплата пенсии приостанавливается, если пенсия и заработок суммарно превышают 75 рублей в месяц.

Пенсия за выслугу лет назначается теми же органами, что и пенсия по инвалидности, за счет средств социального страхования.

На 1/VІІ 1935 года получали пенсию за выслугу лет 52,8 тысяч работников.

д) Пенсионное обеспечение героев труда. Пенсия в порядке страхования назначается за выслугу лет тем героям труда, которые утверждены в этом звании президиумом ЦИК СССР или ЦИК'ом соответствующей союзкой республики по ходатайству ВЦСПС или соответствующего республиканского профсоюзного центра. В случае смерти или безвестного отсутствия героя труда пенсионное обеспечение за выслугу лет распространяется на тех же членов семьи его, которые пользуются правом на пенсию по случаю потери кормильца. Пенсия героям труда, имеющим 35-летний трудовой стаж, назначается в порядке соцстрахования, независимо от возраста, степени трудоспособности и имущественного положения, в размере 3/4 среднего месячного заработка героя труда до перехода на пенсию. Героям труда, проработавшим по найму менее 35 лет, пенсия в указанном размере назначается лишь при условии отнесения их к одной из первых трех групп инвалидности. Героям труда, продолжающим работу по найму, пенсия выплачивается в половинном размере. Семье героя труда, потерявшей кормильца, пенсия выплачивается в зависимости от числа членов семьи в следующих размерах: при одном члене семьи — 1/3 полной пенсии, причитавшейся самому герою труда, при двух членах семьи — 1/2 полной пенсии, а при трех или более членах семьи — 2/3 полной пенсии. Средний месячный заработок, из расчета которого исчисляется пенсия героям труда, устанавливается путем деления на три общей суммы заработка за три месяца до присвоения звания героя труда или до оставления работы по найму, если присвоение звания героя труда имело место после оставления работы по найму.

Обращение за пенсией для героев труда не ограничено никаким предельным сроком со дня присвоения званые героя труда.

Пенсия героям труда в полном или половинном размере выплачивается без учета их доходов и заработков, каковы бы ни были размеры и источники этих доходов и заработков. Пенсия героям труда назначается пожизненно со дня присвоения звания героя труда. Герой труда с момента лишения его этого звания ЦИК’ом СССР или ЦИК’ом союзных республик лишается права на пенсию. Пенсия героям труда назначается по месту их жительства и выплачивается в том же порядке, какой установлен для выплаты пенсий инвалидам труда.

Пенсионное обеспечение героев труда регулируется постановлениями ЦИК и СНК СССР от 27/VІ 1927 года («Собр. зак.», 1927 г., № 45, ст. 456), 16/ХІІ 1929 года («Собр. зак.», 1930 г., № 1, ст. 1) и 22/VI 1930 года («Собр. зак.», 1930 г.) и постановлением Союз. Сов. Соц. Страхования от 10/V 1928 года, № 327 («Изв. НКТруда, 1928 г., №№ 22-23). На 1/VІІ 1935 года обеспечивались пенсиями 2 388 героев труда.

Всего на выплату пенсий по линии социального страхования ассигновано на 1936 год 1250,0 миллионов рублей.

3. Обеспечение по безработице. С Октябрьской пролетарской революции до 1930 года советское законодательство предусматривало широкое обеспечение безработных: денежное, натуральное и трудовое. С 1930 года, в виду полной ликвидации безработицы в СССР, законодательство по обеспечению безработных полностью отпало.

Б. Пенсионное обеспечение за счет соцстрахования и госбюджета.

а) Персональные пенсии. Обеспечение персональными пенсиями регулируется постановлениями ЦИК и СНК СССР от 30/V 1928 года («Собр. зак.», 1928 г., № 35, ст. 315) и 20/ІХ 1929 года («Собр. зак.», 1929 г., № 63, ст. 577), Положением ВЦИК и СНК РСФСР от 20/V 1930 года («Собр. узак.», 1930 г., № 25, ст. 325) и постановлением ЦИК и СНК СССР от 17 ноября 1933 года («Собр. зак.», 1933 г., № 67, ст. 403).

Персональные пенсии назначаются за особые заслуги перед республикой в области революционной, военной, государственной, профессиональной, хозяйственной или культурной деятельности, советского строительства или в области науки, искусства и техники, а в случае смерти этих лиц — членам семьи. Безусловное право на персональные пенсии имеют: а) члены революционных партий, активно боровшихся за власть пролетариата; б) лица, удостоенные за свои героические подвиги или исключительные труды одного или нескольких орденов, установленных правительством СССР или союзной республики; лица, получившие от СНК звание народного артиста республики или заслуженного деятеля науки, искусства и техники.

Персональные пенсии могут назначаться: а) лицам, подвергавшимся репрессиям от царского или капиталистического правительства за активную подпольную революционную работу при условии, если эти лица не выступали против власти пролетариата; б) особо выдающимся деятелям в области военной, государственной, общественной, научной, технической и изобретательской деятельности, внесшим своей работой, произведениями и изобретениями особо ценный вклад в советскую культуру, науку и технику и содействовавшим укреплению советского государства; в) героям труда, удостоенным этого звания по постановлению президиума ЦИК СССР или союзных республик.

Персональные пенсии, как общее правило, назначаются особыми комиссиями при СНК союзных республик в составе председателя — наркома социального обеспечения, и членов — персонально утверждаемых СНК. В исключительных случаях персональная пенсия утверждается СНК СССР непосредственно. Персональные пенсии лицам начальствующего состава и рядового состава сверхсрочной службы РККА и курсантам школ военно-воздушных сил РККА назначаются НК Обороны совместно с ВКФ СССР.

Персональная пенсия назначается лицам, имеющим особые заслуги, при наступлении инвалидности одной из первых трех групп или по достижении мужчинами 55-летнего возраста, женщинами - 50-летнего возраста. Размер персональной пенсии устанавливается в каждом отдельном случае в зависимости от степени нетрудоспособности пенсионера и числа находящихся на его иждивении членов семьи и от обычного заработка пенсионера до утраты трудоспособности. Однако, размер персональной пенсии не может превышать 500 рублей в месяц. Семьям персональных пенсионеров, потерявшим кормильца, пенсия также устанавливается индивидуально в каждом отдельном случае, но не свыше в общей сложности 500 рублей в месяц. Персональные пенсии нетрудоспособным пенсионерам назначаются пожизненно, несовершеннолетним — до достижения ими 18-ти лет, а учащимся до окончания учения, но не далее достижения ими 25-летнего возраста. При наличии у пенсионера заработка, превышающего вместе с пенсией 500 рублей в месяц, размер персональной пенсии соответственно понижается.

Расходы по персональным пенсиям, назначаемым СНК, покрываются за счет госбюджета. Персональные пенсии, назначаемые СНК СССР лицам, имеющим право на пенсию в порядке социального страхования, на 50% покрываются за счет средств социального страхования. Расходы по персональным пенсиям, назначаемым СНК союзных республик, покрываются на 50% за счет республиканского бюджета и на 50% за счет средств соцстрахования.

б) Академические пенсии. Научные работники, преподаватели вузов, втузов, рабфаков и приравненные к ним пользуются правом на пенсию за выслугу лет при наличии у них преподавательского или научного стажа не менее 25 лет или по достижении 65-летнего возраста и при наличии 10-летнего преподавательского или научного стажа. При наличии указанных условий пенсия назначается в размере оклада, установленного для штатных преподавателей с автоматическим повышением по мере повышения тарифа. Пенсия выплачивается пожизненно, независимо от наличия иных заработков у пенсионера. В случае наступления у преподавателей и научных работников инвалидности до достижения 65-летнего возраста, пенсия назначается в половинном размере при наличии 15-летнего стажа и в полном размере при наличии 20-тилетнего стажа преподавательской или научной работы. Пенсия за выслугу лет назначается пожизненно со дня обращения за пенсией и выплачивается без какого-либо учета доходов и заработков пенсионера. Тем работникам, на которых пенсионное обеспечение за выслугу лет впервые распространено с 1 октября 1929 года при обращении за пенсией до 1 января 1930 года, последняя назначается с 1 октября 1929 года.

Пенсия за выслугу лет назначается членам семьи, потерявшей кормильца, со дня потери, если обращение имело место до истечения трех месяцев со дня потери, и со дня обращения, если последнее было по истечении трех месяцев с указанного дня. Несовершеннолетним членам семьи пенсия назначается до дня совершеннолетия (18 лет), а взрослым членам семьи пожизненно. Работники, получающие пенсию за выслугу лет, при наступлении инвалидности могут переходить на пенсию по инвалидности. Семьи, получающие пенсию за выслугу лет, могут в любое время переходить на пенсию по случаю потери кормильца.

Пенсия за выслугу лет научным работникам и преподавателям вузов, втузов республиканского значения назначается комиссиями по персональным пенсиям при НКСО союзных республик. Расходы по этим пенсиям покрываются на 50% за счет средств соцстрахования и на 50% за счет госбюджета. Пенсия за выслугу лет научным работникам вузов, втузов и научных учреждений союзного значения назначается НКФ СССР по представлению тех ведомств, в ведении которых указанные учреждения находятся.

Обеспечение научных работников за выслугу лет регулируется постановлением ЦИК'а и СНК СССР от 21/ХІІ 1928 года («Собр. зак.», 1929 г., № 3, ст. 20), положением СНК РСФСР от 16/III 1930 года («Собр. зак.», № 16, ст. 200) и инструкцией НКФ СССР от 17/I 1929 года, № 253 («Инстр.», № 17).

В. Обеспечение трудящихся за счет госбюджета.

а) Пенсионное обеспечение писателей и работников изобразительных искусств (Постановления ВЦИК и СНК РСФСР от 30/ХІ 1930 г. и от 30/ХІ 1931 г.). Правом на пенсию как писатели и работники изобразительных искусств пользуются: состоящие членами профсоюзов авторы художественных, литературных или музыкальных произведений, литературные и художественные критики, искусствоведы, авторы произведений и деятели изобразительных искусств.

Пенсия назначается при наличии следующих условий: 1. Наступлении стойкой нетрудоспособности или достижении 60-летнего возраста. 2. Наличии не менее 10 лет творческой деятельности при советской власти, являющейся главным источником средств к существованию. В отношении авторов произведений изобразительных искусств требуется еще наличие общего стажа художественной работы не менее 20 лет.

Писателям и работникам изобразительных искусств, ставшим нетрудоспособными до истечения 10 лет творческой деятельности, пенсия назначается при наличии у них стажа творческой деятельности не менее 5 лет, если ими созданы произведения, являющиеся ценным вкладом в советскую художественную литературу, изобразительные искусства или музыку.

Если инвалидность писателя или работников изобразительных искусств вызвана увечьем, возникшим в связи с творчеством, то пенсия назначается независимо от длительности стажа творческой деятельности. Пенсия назначается в размере среднего месячного заработка последние три года до возникновения права на пенсию, причем размер этот не может превышать 150% размера месячной зарплаты по высшей ставке ответполитработников по первому тарифному поясу.

В случае смерти или безвестного отсутствия писателя или работника изобразительных искусств правом на пенсию пользуются те же члены семьи, какие указаны выше в отношении потерявших кормильцев членов семей рабочих и служащих. Пенсия супругу назначается в размере 50%, прочим в размере 25% оклада пенсии, которую получал или на которую имел право кормилец семьи, причем общая сумма пенсии всех членов семьи не может превышать 100% полного оклада умершего кормильца. Пенсия назначается Комиссией при НКСО по назначению пенсии научным работникам по заявлению заинтересованных лиц или общественных организаций советских писателей или работников изобразительных искусств через НКПрос, который со своим заключением направляет эти заявления в НКСО.

б) Обеспечение начальствующего состава и рядового состава сверхсрочной службы в РККА и военизированной охраны. Обеспечение пенсиями и пособиями лиц начальствующего и рядового состава сверхсрочной службы РККА и военизированной охраны осуществляется народным комиссариатом обороны в порядке и по нормам, предусмотренным постановлениями ЦИК и СНК СССР от 21/II 1931 года («Собр. зак.», 1931 г., № 11, ст. 118-119) и от 13/VIII 1931 г. («Собр. зак.», 1931 г., № 59, ст. 533).

В порядке этих постановлений обеспечиваются: а) лица начсостава и сверхсрочной службы в РККА, состоявшие в кадрах или в резерве на 1/I 1931 года или после этого срока, ставшие инвалидами в связи с выполнением обязанностей военной службы в сборах, проводимых после 1/I 1931 года или получавшие к 1/I 1931 года уже пенсию; б) лица военизированной охраны (сторожевой и пожарной), состоявшие на службе в охране к 1/I 1932 года или после этого срока; и в) семьи указанных лиц. I

Пенсионное обеспечение оказывается: а) по инвалидности, б) за выслугу лет, в) по случаю потери кормильца и г) за особые заслуги.

Пенсия по инвалидности назначается: а) независимо от причин потери трудоспособности, но при наличии 10-летней выслуги в рядах РККА или военизированной охраны, если инвалидность отнесена к одной из первых 4-ех групп.

б) При инвалидности не ниже 4-й группы и отсутствии 10 лет выслуги лишь в случаях потери трудоспособности в связи с прохождением службы в рядах РККА или военизированной охраны. Пенсия по инвалидности выплачивается в следующем размере (в %% к основному и дополнительному окладам):

Причина инвалидности Группа инвалидности

1. Инвалидность в связи I II III IV

с прохождением службы 100% 75 50 25

2. Инвалидность,

не связана с прохождением

службы 70 50 35 25

Если инвалидность наступила в период службы в кадрах или резерве при наличии 10 лет выслуги в рядах РККА или военизированной охраны, пенсия повышается на10% основного и дополнительных окладов. За каждый год выслуги сверх 10 лет пенсия повышается на 1%, сверх 15 лет — на 2%, сверх 20 лет — на 4% и сверх 25 лет — на 6% основного и дополнительного окладов. В отдаленных местностях республики пенсия дополнительно повышается на 10% окладов.

Размер пенсий по инвалидности не может быть ниже:

Группы В отдаленных В прочих

инвалидности местностях местностях

I 50 рублей в месяц 40 рублей в месяц

II 40 30

III 30 20

Пенсия за выслугу лет в РККА и военизированной охране назначается уволенным в долгосрочный отпуск, в запас или вовсе от службы при наличии ко дню увольнения выслуги в РККА или военизированной охране 20 и более лет.

При исчислении сроков выслуги 1 месяц службы считается: а) в отрядах и дружинах Красной гвардии за 4 месяца; б) в РККА на театре военных действий, при ликвидации контрреволюционных выступлений и бандитизма, в красных партизанских отрядах или органах ВЧК во время гражданской войны за три месяца; в) в частях РККА в особо отдаленных местностях, в летно-подъемном составе, в химических частях, в заставах пограничных войск и в частях, несущих пограничную службу, в траншеях и подводных лодках или в качестве водолазов — за два месяца; г) в частях РККА в отдаленных местностях или в пограничных войсках НКВД на должностях выше начальника заставы — за полтора месяца. Лицам, награжденным орденом Союза ССР или почетным революционным оружием, каждые 8 месяцев выслуги считаются за год. Пенсия лицам, имеющим выслугу в 20 лет, установлена в размере 50% основного и дополнительного окладов. За каждый год выслуги сверх 20 лет размер пенсии увеличивается на 4%, а за каждый год сверх 25 лет — ка 60% оклада, но в общей сложности пенсия не может превышать 100% оклада. Военнослужащие старой армии, поступившие в РККА не позднее 31/ХІІ 1918 года на должности начальствующего состава и прослужившие до 1/I 1931 года, в случае увольнения до 1/I 1932 года и достижения 50-летнего возраста получают пенсию в размере 50% оклада; в случае увольнения после 1/I 1932 года получают дополнительно за каждый год службы после 1931 года 3% оклада. Если указанные лица к 1/I 1931 года не достигли 50 лет, то пенсия за выслугу назначается в размере 40% оклада; за каждый год службы после 1/I 1932 года пенсия в течение 5 лет повышается на 2%, а за каждый год последующей службы сверх пяти — на 4% оклада.

Пенсия по случаю потери кормильца назначается тем же членам семьи начсостава и рядового состава сверхсрочной службы в РККА и военизированной охране, которые указаны выше в отношении потерявших кормильца семей рабочих и служащих. С особого разрешения наркома обороны пенсия может назначаться детям, братьям и сестрам умершего кормильца после достижения ими 18-летнего возраста, если они не имеют права на пенсию в порядке соцстраха.

Размер пенсий в зависимости от числа членов семей, срока выслуги умершего кормильца, условий и причин смерти колеблется от 100% основного и дополнительных окладов содержания кормильца на трех и более членов семьи при наступлении смерти кормильца в связи с прохождением военной службы или после выслуги 25 и более лет, до 35% окладов содержания на одного члена семьи, если смерть кормильца не была связана с прохождением военной службы.

Все виды пенсий лицам начсостава и сверхсрочной службы в РККА и их семьям назначаются Главным управлением РККА, причем тем военнослужащим, право которых на пенсию установлено одновременно с увольнением из рядов РККА, а также семьям умерших в рядах РККА пенсия назначается без заявления с их стороны.

в) Обеспечение инвалидов гражданской войны и военной службы в рядах РЕКА. Пенсионное обеспечение инвалидов войны и военной службы, а также семей этих лиц, потерявших кормильца, проводится за счет средств местного бюджета местными органами социального обеспечения и регулируется постановлением ЦИК и СНК СССР от 31 января 1937 года («Соб. зак.», № 9, 1937 г., ст. 30) и законодательством союзных республик.

Пенсия назначается: а) инвалидам гражданской войны и лицам, утратившим трудоспособность вследствие заболевания, полученного при прохождении ими военной службы в РККА, если только инвалидность наступила не позднее года со дня увольнения с военной службы; б) лицам командного состава РККА, участвовавшим в гражданской войне, красногвардейцам и красным партизанам, независимо от времени и причины наступления нетрудоспособности.

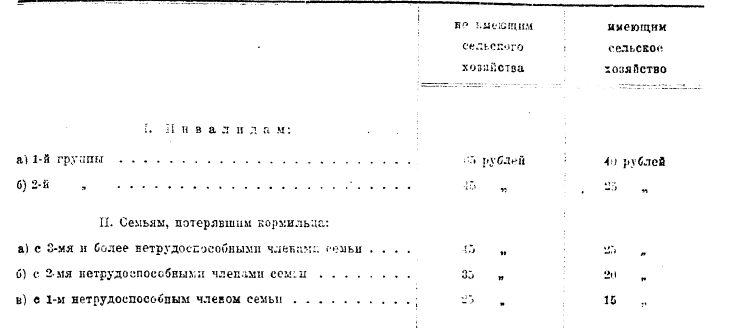

Денежная пенсия выдается инвалидам первых 2-х групп инвалидности. Размеры месячных пенсий различаются для лиц, имеющих сельское хозяйство, и для лиц, не имеющих сельского хозяйства.

По случаю потери кормильца пенсия назначается тем же иждивенцам кормильца, какие указаны выше в отношении членов семей рабочих и служащих, потерявших кормильца.

Инвалиды-пенсионеры получают семейную надбавку: при наличии 1-го нетрудоспособного иждивенца пенсия повышается на 20%, 2-х — на 30%, а 3-х и более иждивенцев — на 40%.

С 1 января 1937 года установлены следующие нормы пенсий:

Указанные размеры пенсий в связи с отменой хлебных карточек включают и надбавку. Семейные надбавки выплачиваются инвалидам-пенсионерам лишь в тех случаях, когда нетрудоспособные члены семьи состоят на их иждивении и проживают совместно с ними. Инвалидам из числа бывших красноармейцев и красных партизан и членам их семей указанные размеры пенсий могут быть повышены на 25% комиссиями по назначению пенсий при горсоветах и райисполкомах.

Г. Обеспечение трудящихся в порядке взаимного страхования и взаимопомощи. В СССР в порядке взаимного страхования и взаимопомощи обеспечиваются участники промкооперации теми же видами пособий и пенсий, какими обеспечиваются рабочие и служащие в порядке социального страхования, за счет взносов, уплачиваемых артелями за своих членов без вычета из заработка последних. Только кустари-одиночки, не состоящие членами артелей, уплачивают страховые взносы за счет своего заработка.

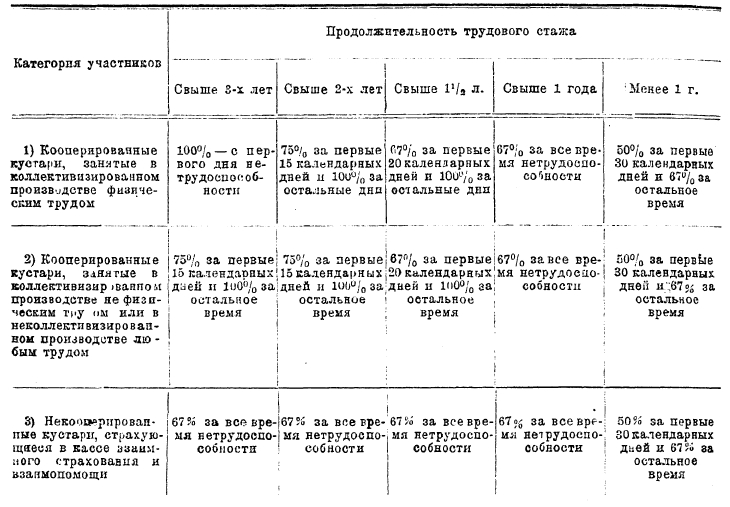

I. По временной нетрудоспособности пособия участникам промкооперации выдаются в тех же случаях, как рабочим и служащим. Пособие выдается, независимо от длительности стажа работы, при временной нетрудоспособности, вызванной болезнью, карантином или уходом за больным членом семьи, за исключением участников, занятых на сезонных работах. Последним при временной нетрудоспособности, вызванной общим заболеванием, пособие назначается лишь при наличии трехмесячного стажа работы до заболевания. Пособие по временной нетрудоспособности в связи с беременностью и родами назначается участницам промкооперации лишь при наличии 6-месячного непрерывного стажа работы до дня освобождения от работы по беременности. Пособие по временной нетрудоспособности выдается участникам и участницам промкооперации в течение тех же сроков, какие указаны нами выше для рабочих и служащих. Пособие исчисляется из расчета месячного оклада, установленного для оплачиваемого повременно участника ко дню утраты нетрудоспособности; из расчета фактического заработка за два последних календарных месяца до месяца утраты трудоспособности, если участник или участница промкооперации оплачивается сдельно или аккордно. Полное поденное пособие (100%) устанавливается путем деления указанного выше заработка на число календарных рабочих дней в течение срока, за который взят заработок участника. Пособие выдается за все пропущенные на работе календарные рабочие дни вследствие временной нетрудоспособности. Пособие выдается в следующих размерах (в % к среднедневному заработку участника):

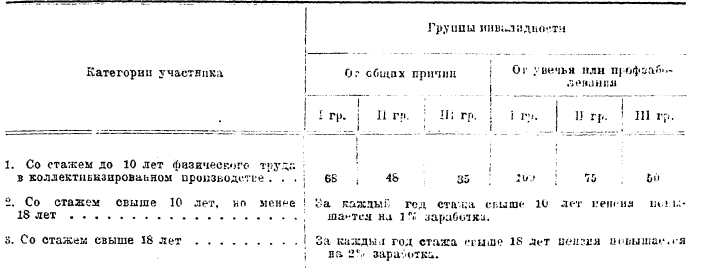

II. Пенсионное обеспечение: а) Пенсия по инвалидности назначается при условии отнесения врачебной экспертизой участника промкооперации к одной из первых трех групп инвалидности и наличии у кооперированного кустаря стажа работы физическим трудом в коллективизированном производстве не менее:

Пенсия по инвалидности, вызванной трудовым увечьем или профзаболеванием, назначается всем участникам промкооперации, независимо от длительности стажа работы.

При исчислении стажа работы для назначения пособия или пенсии и определения размера последних за основу исчисления берется месяц физической работы в коллективизированном производстве, причем месяц физической работы в коллективизированном производстве: в возрасте до 18 лет, в важнейшем промысле, по ведущей профессии любого промысла, на подземных и особых работах или работы ударником приравнивается к 1,5 месяцам работы. Каждые 1,5 месяца работы умственного и конторского труда и каждые 2 месяца работы некооперированного, но застрахованного кустаря приравниваются к 1 месяцу физической работы. Однако, работа некооперированного кустаря не включается в стаж при назначении пенсии.

Размеры пенсии установлены следующие (в % отношении к среднему за последние 12 месяцев до наступления инвалидности месячному заработку участника):

б) Пенсия по старости назначается лишь участникам промкооперации, занятым физическим трудом в постоянно действующем коллективизированном производстве и приравненным к рабочим в отношении льгот специальными постановлениями правительства, и отдельным категориям трудящихся (члены ИТС, главные бухгалтера или заменяющие их старшие бухгалтера и т. п.), по достижении мужчинами 60 лет, а женщинами 55 лет, при наличии стажа работы не менее 25 лет для мужчин и 20 лет для женщин. Пенсия по старости выдается в размере 50% заработка, причем за каждый год стажа сверх 25 лет в ведущей профессии прибавляется 1%, а на подземных работах 2%, но общий размер пенсии не может превышать 55% заработка для занятых в ведущих профессиях и 60% для занятых на подземных работах. Участникам промкооперации, занятым физическим трудом в течение 35 лет, в том числе не менее 10 лет в постоянно действующем предприятии коллективизированного производства, и признанным соответствующими инстанциями героями труда промкооперации, назначается пенсия в размере 75% заработка без ограничения максимума.

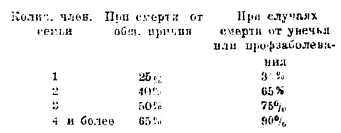

в) Пенсия по случаю потери кормильца назначается членам семей участников промкооперации, получавших пенсию или имевших ко дню смерти право на пенсию по инвалидности, в следующих размерах (в % отношении к среднему заработку кормильца):

Максимальный размер среднего месячного заработка, из расчета которого исчисляются размеры пенсий, не может превышать 300 рублей. Размеры пособий и пенсий, подлежащих выдаче участникам промкооперации, занятым в неколлективизированном производстве, или их семьям, потерявшим кормильцев, снижаются на 10%, а в отношении некооперированных кустарей и их семей снижаются на 20%. Пособия участникам промкооперации назначаются и выплачиваются артелью по месту работы участника, а некооперированным кустарям — районной страхкассой по месту жительства. Пенсия всем участникам назначается и выплачивается районной или межрайонной кассой по месту жительства.

На 1934 год по бюджету касс взаимного страхования предусмотрено было на выплату пособий по временной нетрудоспособности 36 миллионов рублей, на выплату пенсий — 6,5 миллионов рублей, на дополнительные пособия — 4,9 миллиона, на медицинскую и профилактическую помощь — 61,9 миллионов рублей и на социально-бытовое обслуживание застрахованных и их детей — 41,8 миллионов рублей.

Обеспечение участников промысловой кооперации регулируется постановлением президиума совета взаимного страхования и взаимопомощи промысловой кооперации от 19 апреля 1933 года, № 1 («Положение о денежных видах обслуживания, предоставляемых в порядке взаимного страхования и взаимопомощи участникам промкооперации», издание Всесоюзного Кооперативного Издательства, 1934).

Все пенсионеры, обеспечиваемые в порядке социального страхования, гособеспечения, взаимного страхования или взаимопомощи, пользуются правом на дополнительные пособия по случаю рождения ребенка и на случай смерти по установленным для каждой категории нормам.

Пенсионеры, имеющие право на пенсионное обеспечение по нескольким основаниям, могут получать лишь одну пенсию по выбранному ими основанию.

Справочная литература: «Справочник по социальному страхованию» (изд. 2-е, Издательство Леноблисполкома и Ленсовета, 1934); «Назначение и выдача пособий по соцстраху» (Профиздат, 1934); «Правила о пособиях по соцстрахованию» (Профиздат, 1934); «Законодательство по социальному обеспечению» (Издание НКСО РСФСР, 1934); «Положение о денежных видах обслуживания, предоставляемых в порядке взаимного страхования и взаимопомощи участникам промкооперации» (Всесоюзное Кооперативное Объединенное Издательство, 1934, Москва); «Пособия и пенсии по взаимному страхованию» (издание 1931 г., Всесоюзное Кооперативное Объединенное Издательство); «Пенсии по социальному страхованию», составили Р. Кац и Н. Сорокин (1935); «Социальное страхование», составили Р. Кац и Н. Сорокин (1936); «Пособия и пенсии по взаимному страхованию», В. Караваев и Р. Кац (1934); «Денежные виды обслуживания в системе взаимного страхования и взаимопомощи промкооперации», Р. Кац (1934).

Б. Гутерман.

III. Финансовая система социального страхования в капиталистических странах. 1. Общие основы. Математико-страховые обоснования.

Математико-страховые обоснования бюджета отдельных отраслей социального страхования в разных странах не имеют строго выдержанной научной системы. Частично эти построения базируются на математико-страховых основах, заимствованных из учения о частном страховании. В большинстве более новых исследований и руководств, посвященных страховой математике, делаются попытки провести линию водораздела между теорией частного и социального страхования с точки зрения математических вычислений, но они оказываются несостоятельными. Наиболее важными моментами, отличающими социальное страхование от частного, с точки зрения страховой математики, являются: а) принцип принудительности, обязательности; б) бессрочно-долгий, практически «вечный» период существования социального страхования на будущее время и вытекающие отсюда возможности переложения тяжести обязательств на будущие поколения: в) большой круг обеспечиваемых, создающий значительно более прочную базу для страхования, чем это имеется в частном страховании, и в то же время вынуждающий отказаться от индивидуальных счетов отдельных застрахованных лиц (вследствие, будто бы, невозможности их вести для многомиллионных масс) и от далеко идущей дифференциации страховых премий по возрастам и степеням риска, в связи с состоянием здоровья и пр. В действительности, однако, эти основные отличия социального страхования от частного с точки зрения математики не выдерживают критики. Социальное страхование охватывает большой круг обеспечиваемых и создает, конечно, своеобразие всей финансовой системы страхования. Но этот момент не является принципиально присущим только социальному страхованию в отличие от частного. Достаточно указать на громадную армию застрахованных в частных обществах страхования жизни в США. Невозможность вести личные счета из-за слишком большой дороговизны аппарата при миллионных массах застрахованных в социально-страховых учреждениях также не может служить аргументом; в крупнейших больничных кассах Германии сложность делопроизводства с индивидуальным начислением взносов и с ведением личных карт каждого застрахованного практически опровергает это утверждение. Наиболее существенным является признание обязательного и «вечного» характера социально-страховых институтов. Но и в этом отношении нет никакой гарантии незыблемости финансовой системы социально-страховых институтов капиталистического мира.

С точки зрения математики социального страхования отдельные отрасли его представляют собой весьма значительные различия. Сравнительно элементарными, несложными являются построения, требующиеся для обоснования финансовой системы обеспечения по временной нетрудоспособности (болезнь, роды). В этой отрасли приходится иметь дело с кратковременными «рисками», завершающимися, как правило, в пределах одного года. В противоположность этому математико-страховые обоснования финансовой системы страхования инвалидности и старости весьма сложны и ответственны и связаны с построением гипотез развития численности застрахованных на несколько десятилетий вперед. Что касается страхования на случай безработицы, то в этой отрасли теоретическая математико-страховая база проработана очень слабо (о чем свидетельствует последний, Х-ый международный конгресс актуариев в Риме в мае 1934 г.). Слабость теоретической базы заключается не в недостатке актуарных возможностей, а в непонимании действительной природы безработицы в условиях капитализма.

В большинстве капиталистических стран социальное страхование вводилось в жизнь постепенно, по отдельным отраслям. Для математико-страховых обоснований финансов проектируемого социального страхования в данной стране отсутствуют необходимые статистические данные о размерах «социального риска» для всей массы, подлежащей страхованию. Поэтому страховая математика вынуждена пользоваться в своих построениях для законопроекта либо наблюдениями, почерпнутыми в частном страховании в добровольных страховых институтах той же страны, либо в специальных действующих уже для отдельных категорий аналогичных страховых учреждениях, например, пенсионных кассах железнодорожников, горнорабочих в данной стране. Наконец, в странах, где вводится социальное страхование с большим опозданием, актуарии пользуются материалом из практики другой страны, в которой накоплены многолетние наблюдения в социально-страховых органах. Так, французский проект 1923-1928 годов базируется на материалах австрийской статистики заболеваемости и германской статистики инвалидности. Равным образом, польский проект пенсионного страхования (1934) базируется на германских данных. Вполне понятно, что при таких предпосылках актуарные построения, как бы они ни были тонко разработаны, не могут претендовать нa большую точность. Фактическое развитие финансов социального страхования обычно более или менее значительно отклоняется от математико-страховых исчислений.

Финансовый строй социального страхования по временной нетрудоспособности, по безработице, на случай смерти обычно базируется на «раскладочной» системе покрытия средств; наоборот — в страховании инвалидности, старости, вдовства и сиротства обычно применяются капитализационные системы. Во французском законодательстве имеется даже соответствующая терминология: риски распределения (годичной раскладки) и риски капитализации. Однако, это не является ни теоретически, ни практически общим правилом.

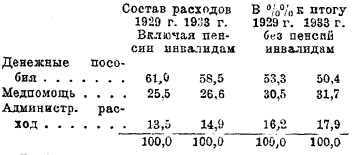

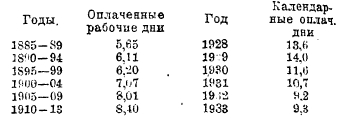

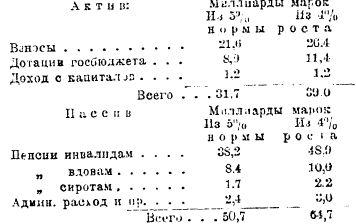

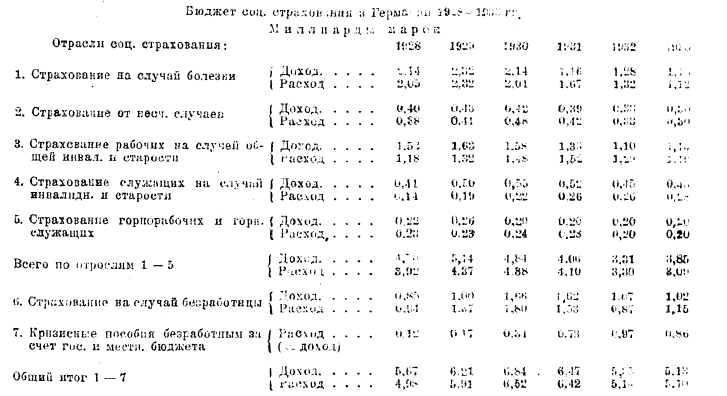

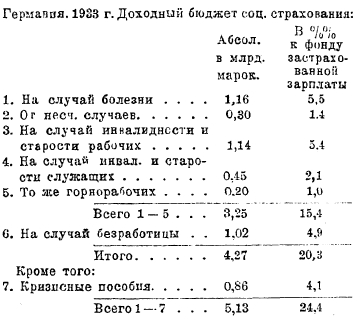

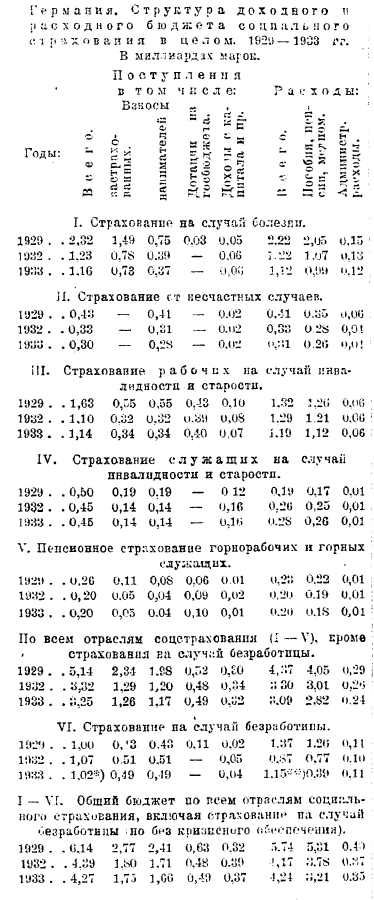

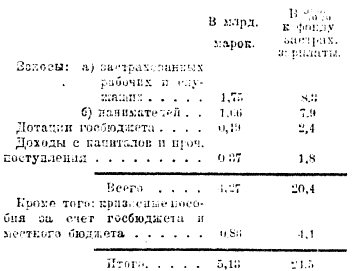

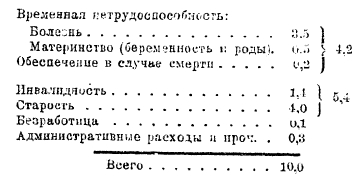

I. Временная нетрудоспособность (болезнь и материнство). Для построения бюджета социального страхования на случай болезни требуется определить: а) среднегодовую сумму денежных пособий, б) стоимость врачебной помощи (медицинской помощи) и в) стоимость административного аппарата. По данным фактического страхового бюджета Германии денежные пособия, медицинская помощь и административный аппарат имели такой удельный вес в общем расходном бюджете страхования на случай болезни:

|

|

1929 г. |

1933 г. |

|

|

%% к итогу |

|

|

Денежные пособия по болезни, материнству и смерти |

41,5 |

28,3 |

|

Медицинская помощь застрахованным и членам их семей |

51,0 |

61,0 |

|

Административные и прочие расходы |

7,5 |

10,7 |

|

Всего |

100,0 |

100,0 |

В 1933 году соотношения из-за кризиса и небывалого нажима на законодательные нормы пособий не характерны. Но и в 1929 году, при более нормальных условиях, оказывается, что денежные пособия в социальном страховании на случай болезни в Германии берут всего около 40% расходного бюджета, а медпомощь свыше 50%. В британском социальном страховании соотношения существенно иные:

В британском страховании на случай болезни, которое организационно объединено со страхованием длительно болеющих и обеспечением инвалидности, денежные пособия составляют около 60% расходного бюджета, медицинская помощь около четверти и административный расход 14-15%. Если даже исключить пенсии вместе с пособиями длительно болеющих свыше 26 недель (они неотделимы одни от других), то расход на денежные пособия превышает 50% всего расходного бюджета, медпомощь берет 31-32%, административный расход достигает 16-18%. Нормы денежных пособий в отношении к зарплате в Британии еще ниже, чем в Германии. Поэтому высокая доля расходов по денежным пособиям и низкий % расходов на медицинскую помощь в Британии должны быть объяснены значительно худшей постановкой врачебной помощи в Англии и большей ее дороговизной в Германии. Все эти обстоятельства плохо учитываются (или не могли быть учтены) страховыми математиками буржуазной актуарной науки.

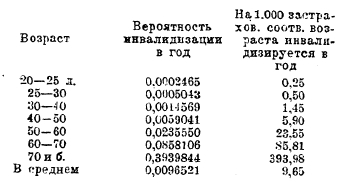

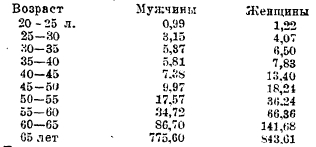

Для определения потребных средств на денежные виды обеспечения (денежные пособия) при заболеваниях с утратой трудоспособности страховая математика должна опираться на коэффициенты заболеваемости с утратой трудоспособности по возрасту (и полу), выраженные в днях нетрудоспособности на 1 застрахованного в соответствующем возрасте в год (Кх). Существует множество таблиц возрастной заболеваемости (в днях), построенных страховыми математиками (начиная с английских таблиц 1824 года, построенных на базе английских добровольных обществ — Highland Society).

При построении математических обоснований английского законопроекта по страхованию болезни (акт 1911 г.) для расчетов сумм пособий по временной нетрудоспособности были применены так называемые таблицы манчестерских обществ взаимопомощи 1893/97 годов, причем показатели нетрудоспособности даны в неделях на 1 застрахованного в год (вместо дней на 1 застрахованного, принятых во всех других странах). С добавлением сделанного нами пересчета на дни эта таблица имеет следующий вид:

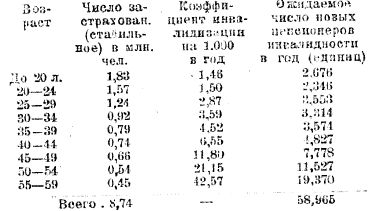

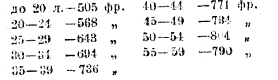

При построении расчетов для французского закона о социальном страховании (1928-1930 гг., вошедшего в силу с 1930 г.) процедура исчислений расходов по временной нетрудоспособности сводилась к следующему: а) установлена общая численность застрахованных (8,7 млн. человек); б) сделано распределение этого числа по полу и возрасту на основании имеющихся сведений (демографические материалы); в) исчислена средняя заработная плата застрахованных, и выведен фонд заработной платы (в начале парламентской дискуссии он определен на 1923 г. в размере 38,3 млрд. франков и в такой сумме и положен в основу расчетов; на 1930 г. он установлен сенатской комиссией в 55 млрд. франков); г) размеры риска установлены по австрийским таблицам 1906-1910 годов, так как только этот материал давал массовые современные наблюдения в возрастном разрезе. Показатели заболеваемости, принятые в основу французского законопроекта, таковы (число дней на 1 застрахованного в год):

д) при помощи этих показателей и опираясь на исчисленное абсолютное количество застрахованных соответствующего возраста, установлено абсолютное число дней болезни, подлежащих оплате в год — 77,9 млн. дней; стоимость пособия по этим дням болезни, исходя из соответствующих данных о заработной плате, определяется в 570 млн. франков в год, что по отношению к фонду зарплаты 38,3 млрд. франков составит 1,49%; е) но австрийское законодательство обеспечивает пособие с 3-го дня, французское же с 6-го дня болезни; скидка на 3-й, 4 и 5-й дни, согласно имеющихся таблиц, определяется в 10% и, таким образом, ставка взноса по отношению к зарплате должна быть снижена: 1,49 - 0,15 = 1,34%. За этой скидкой, 3-5 дня болезни абсолютное число оплачиваемых дней болезни вместо 77,9 млн. определится в 70,1 млн. дней, что по отношению к 8,74 млн. застрахованных дает 8,0 дней на 1 застрахованного в год, подлежащих оплате по французскому закону. Так как норма пособия составляет 50% зарплаты, то на 1 застрахованного в год получается 8,0 Х 0,5 = 4,0 дня оплаты полным 100% заработком; по отношению к 300 рабочим дням получаем 4 Х 100 : 300 = 1,33%, то есть почти ту же величину, что показана выше (1,34%); ж) надлежит еще установить стоимость натуральных пособий. Французские актуарии за отсутствием чего-либо лучшего применили нормы стоимости медицинской помощи эльзас-лотарингских страховых учреждений (наследованных от германского социального страхования) и приняли расход на медпомощь в 9 франков за день болезни; помножение этой ставки на число дней болезни самих застрахованных и членов их семей (всего 100,5 млн. дней) дает сумму затрат на медпомощь 904,4 млн. фр., что по отношению к фонду заработной платы (38,3 млрд. франков) составляет 2,36%. Но так как французский закон предусматривает оплату самим заболевшим застрахованным 15% стоимости медпомощи, то на долю бюджета социального страхования остается 85% от исчисленной ставки 2,36% к зарплате на медпомощь, то есть 2,0% к заработку; з) таким образом суммарный расход на пособия денежные и натуральные определяется в 1,34% + 2,0% = 3,34% зарплаты (не считая административных расходов и некоторых других надбавок).

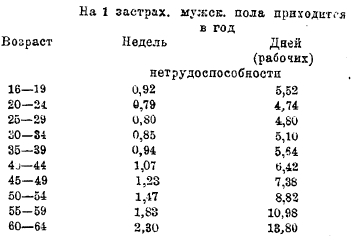

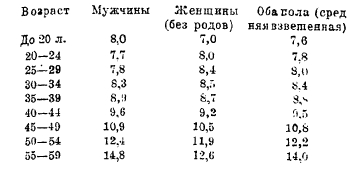

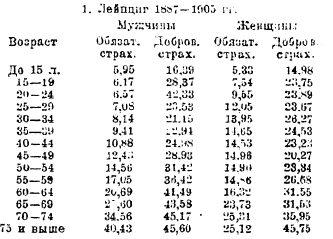

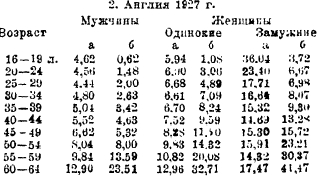

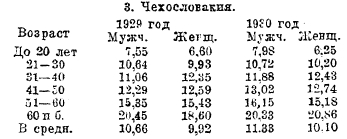

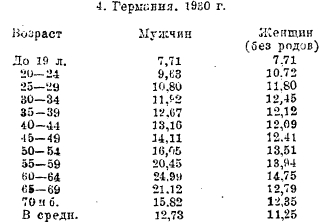

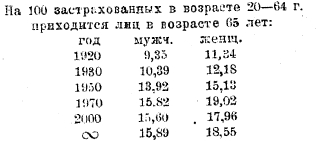

Среди таблиц заболеваемости по возрасту и полу в капиталистических странах, которые могут быть применяемы для математико-страховых построений, следует отметить: а) лейпцигские таблицы 1887-1905 годов, б) шведские таблицы; в) чехословацкие 1929-1930 гг., г) английские 1921-1927 гг., д) германские 1930-33 годов и др.

Таблицы заболеваемости по возрасту и полу. Число дней нетрудоспособности на 1 застрахованного соответствующего возраста в год.

1. Лейпциг 1887-1905 гг.

Примечание. В учет входят оплаченные рабочие дни болезни. Добровольно страхуемые имеют высокие показатели заболеваемости вследствие отбора в этой группе неблагоприятных рисков (больные хронически и т. д.). Дни родов у женщин не включены.

2. Англия 1927 г.

Примечание. Под буквой а показаны дни болезни по заболеваниям с утратой трудоспособности длительностью до 26 недель; под буквой б — длительностью свыше 26 недель (включая постоянную нетрудоспособность). Дни родов не включены. В учет входят рабочие дни, начиная с 4-го дня.

3. Чехословакия.

Примечание. Календарные оплаченные дни болезни с утратой трудоспособности, начиная с 4-го дня нетрудоспособности (закон 8.XI 1928 г.) Максимум до одного года.

4. Германия. 1930 г.

Примечание. Дни болезни – с утратой трудоспособности, – то есть календарные оплаченные дни. Согласно германскому законодательству пособие оплачивается за все календарные дни болезни, начиная с 4-го дня болезни, а с середины 1930 года, по закону 26/VII 1930 года, начиная с 4-го дня нетрудоспособности (максимум 26 недель).

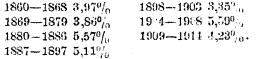

Функциональная зависимость заболеваемости в днях болезни от возраста выражена весьма резко. Поэтому актуарные исчисления бюджета страхования на случай болезни стремятся учесть возрастной фактор. Тем не менее, следует особенно подчеркнуть, что не существует никаких «абсолютных» или общих законов возрастной динамики заболеваемости, которая складывается под влиянием сложных взаимодействующих (производственные-профессиональные, бытовые, социально-экономические условия, законодательные и организационные условия и пр.). Математико-страховые исчисления обычно не учитывают более глубоких влияний социально-экономических и законодательных условий на высоту страхового риска. Между тем, 50-летние наблюдения германского социального страхования показывают, что до войны число оплачиваемых дней болезни на 1 застрахованного непрерывно и интенсивно нарастало, а в годы кризиса (1930-33) резко упало вследствие сложной совокупности причин: сокращения норм пособий, укорочения длительности выплаты, введения платности больничного листка и пр. и падения обращаемости за пособием.

Германия. Число дней болезни в год на 3 застрахованного обоего пола.

Аналогичное положение наблюдается и в Австрии, где в годы кризиса также произошло резкое искусственное понижение дней болезни, оплаченных пособием.