Северо-Американские Соединенные Штаты. Индустриализация Соединенных Штатов

Северо-Американские Соединенные Штаты. Индустриализация Соединенных Штатов. I. Понятие процесса индустриализации и его показатели. История экономического развития различных стран убеждает в том, что основное содержание этого развития состоит не только в росте, но одновременно и в перераспределении производительных сил, ведущем с течением времени к повышению относительной доли индустрии в общей продукции страны. Рост и перераспределение производительных сил страны, сопровождающиеся не только абсолютным развитием индустрии, но и повышением ее относительной доли в общей продукции, и составляют сущность процесса индустриализации. В зависимости от того, как далеко зашел этот процесс, можно говорить о различной степени индустриализации отдельных стран или той же страны на различных этапах ее развития.

Из сказанного ясно, что процесс индустриализации в той или иной мере наблюдается в каждой развивающейся стране. Тем не менее, в различных странах или в одной и той же стране, но на различных этапах ее развития, он протекает различно. Это различие в ходе процесса индустриализации, как мы убедимся ниже, зависит, с одной стороны, от характера общих возможностей развития отдельных стран, с другой — от типа строения их народного хозяйства.

При характеристике общего хода процесса индустриализации можно пользоваться различными показателями. Лучшим и прямым показателем процесса индустриализации страны являются данные о динамике и структуре национального дохода, а также индексы физического объема производства индустриального и сельскохозяйственного. Но при характеристике процесса индустриализации можно пользоваться и косвенными показателями. В частности, такими косвенными, но достаточно точными показателями индустриализации являются: процент населения, занятого в промышленности, процент городского населения, динамика строения внешней торговли и др.

II. Общая характеристика процесса индустриализации Соединенных Штатов. Динамика состава национального дохода. Основные особенности процесса индустриализации Соединенных Штатов. По абсолютному уровню развития промышленности Соединенные Штаты в настоящее время заняли первое место в мире. Вместе с тем с полной определенностью выявился процесс их быстрой индустриализации. Следующие данные о динамике национального дохода Соединенных Штатов дают основное общее представление о ходе процесса их индустриализации:

Таблица №1

|

Годы |

Национальный доход |

В том числе от: |

Доход от промышленности |

Доход от сельского хозяйства |

Доход на душу населения в долларах |

|

|

Промышленности |

Сельского хозяйства |

|||||

|

В млн. долларов |

В %% ко всему доходу |

|||||

|

1850 |

2214 |

456 |

765 |

20,6 |

34,6 |

95,4 |

|

1860 |

3636 |

863 |

1088 |

23,7 |

29,9 |

115,9 |

|

1870 |

6720 |

1752 |

1783 |

26,1 |

26,5 |

168,8 |

|

1880 |

7391 |

2021 |

1476 |

27,3 |

20,0 |

147,2 |

|

1890 |

12082 |

4151 |

2260 |

34,3 |

18,7 |

192,2 |

|

1900 |

17964 |

5716 |

3688 |

31,8 |

20,5 |

236,7 |

|

1910 |

30529 |

9414 |

6842 |

30,8 |

22,4 |

332,2 |

|

1910 |

31766 |

10241 |

5728 |

31,2 |

18,0 |

345,7 |

|

1913 |

35580 |

11688 |

5877 |

32,8 |

16,5 |

368,7 |

|

1918 |

60366 |

21015 |

12682 |

34,8 |

21,0 |

579,6 |

|

(1918) |

(39072) |

(13602) |

(8208) |

(34,8) |

(21,0) |

377,1 |

В приведенной таблице данные за период 1850-1910 гг. взяты по исчислениям В. Кинга; данные за период 1910-18 гг., помещенные под чертой, взяты по исчислениям Национального бюро экономических исследований. Те и другие, как показывает сопоставление их за один и тот же повторенный в таблице 1910-й г., не вполне совпадают и, следовательно, не вполне сравнимы. Кроме того, необходимо иметь ввиду, что колоссальный рост дохода с 1913 г. по 1918 г. имеет в значительной мере номинальный характер и объясняется ростом цен. Чтобы сделать данные за 1918 г. более сравнимыми, они приведены вторично (в скобках) с исключением роста цен за время войны. С этими оговорками приведенные данные можно считать все же достаточно близкими и сравнимыми, чтобы сделать из них основные выводы.

Из них видно, что народный доход, а, следовательно, и производительные силы Соединенных Штатов быстро растут. Растет и сумма дохода на душу населения. Но в то время, как общий доход с 1850 г. по 1910 г. возрос в 13,8 раз, доход от промышленности возрос в 20,6 раз, а доход от сельского хозяйства всего в 8,9 раз. Отсюда ясна общая тенденция к повышению удельного веса индустрии в народно-хозяйственной продукции Соединенных Штатов и падение относительной доли их сельского хозяйства. После 1910 г. и во время войны рост удельного веса индустрии продолжается. Однако, доля сельского хозяйства, упавшая к 1913 г., к 1918 г. также несколько повысилась, но не за счет промышленности, а за счет других отраслей хозяйства.

Приведенные цифры дают основное представление не только о ходе общего роста производительных сил Соединенных Штатов, не только о росте их индустрии и сельского хозяйства, но и о ходе процесса индустриализации страны. Однако, процесс этот обладает своими специфическими особенностями. Эти особенности приведенными общими данными вскрываются недостаточно ярко и могут быть выявлены лучше всего при помощи сравнения процесса индустриализации в Соединенных Штатах и в других странах.

Одной из самых характерных особенностей процесса индустриализации Соединенных Штатов является то, что он протекает на фоне необычайно быстрого общего роста производительных сил страны. Если мы сравним темп роста производительных сил Соединенных Штатов с темпом роста их в наиболее передовых европейских странах, то получим следующую картину:

Табл.2

|

Годы |

Народный доход на душу населения в золотых рублях. (Влияние колебания ценности денег исключено). |

|||

|

Франция |

Англия |

Германия |

Соединенные Штаты |

|

|

1878-80 |

207,0 |

254,4 |

129,9 |

269,9 |

|

1913 |

304,9 |

397,1 |

262,5 |

609,0 |

|

Рост в %% |

147,2 |

156,0 |

202,0 |

225,6 |

Отсюда ясно, что темп роста национального дохода Соединенных Штатов далеко превосходит темп роста его во Франции, в Англии и даже в Германии. Второй особенностью процесса индустриализации Соединенных Штатов является его относительно быстрый темп. Есть страны, которые обладают огромными возможностями индустриального развития, но не имеют таких возможностей в области сельского хозяйства. Процесс общего экономического подъема таких стран может быть достаточно быстрым, а процесс индустриализации даже чрезвычайно скорым. Классическим примером таких стран может служить Англия. Но есть страны, и к числу их принадлежат Соединенные Штаты, в которых существуют исключительно благоприятные условия для развития не только индустрии, но и сельского хозяйства. В таких странах, при прочих равных условиях, общий рост производительных сил становится бурным, что и подтверждается лучшим образом на примере Соединенных Штатов (см. табл. №№ 1 и 2). Но имея огромные возможности для развития сельского хозяйства, Соединенные Штаты имеют исключительные возможности и для развития индустрии. Вот почему, несмотря на быстрое развитие сельского хозяйства Соединенных Штатов, удельный вес их индустрии в общей продукции возрастает даже быстрее, чем во многих других странах высокоиндустриального типа развития.

Для подтверждения этого положения воспользуемся данными о распределении населения по занятиям и о росте процента городского населения. При распределении самодеятельного населения по группам занятий за достаточно длинный период, для сопоставления можно взять лишь данные по Великобритании.

Табл. 3

|

Годы1) |

% самодеятельного населения по группам |

|||||

|

Соединенные Штаты |

Великобритания |

|||||

|

Сельское хозяйство |

Промышленность |

Торговля, транспорт и проч. |

Сельское хозяйство |

Промышленность |

Торговля, транспорт и проч. |

|

|

1840 |

77,5 |

16,5 |

6,0 |

20,1 |

36,1 |

43,7 |

|

18502) |

(44,6) |

(17,8) |

(37,5) |

21,1 |

41,6 |

37,3 |

|

18602) |

(38,9) |

(15,8) |

(45,3) |

18,3 |

43,5 |

38,3 |

|

1870 |

47,4 |

21,6 |

31,0 |

14,5 |

42,5 |

42,6 |

|

1880 |

44,4 |

21,8 |

33,8 |

11,8 |

42,7 |

45,5 |

|

1890 |

39,2 |

24,4 |

36,4 |

(10,7) |

(53,1) |

(36,2) |

|

1900 |

35,7 |

24,4 |

32,8 |

9,2 |

43,8 |

42,5 |

|

1910 |

32,9 |

28,3 |

38,7 |

8,9 |

47,2 |

43,9 |

|

1920 |

26,3 |

33,4 |

40,2 |

7,8 |

51,5 |

40,7 |

Ввиду изменений приемов учета профессионального деления населения, приведенные данные за весь взятый период не могут считаться строго однородными. Моменты наиболее резких количественных сдвигов, обязанных не столько динамике явления, сколько изменениям в приемах учета, отмечены скобками. Но все же основной характер и темп хода индустриализации приведенные данные отражают. Согласно им, с 40-х годов XIX в. до 20-х годов XX в. процент самодеятельного промышленного населения в Соединенных Штатах повысился с 16,5 до 33,4, т. е. ровно в два раза. За то же время по Великобритании он возрос с 36,1 до 51,5, т. е. в 1,4 раза. За то же время процент сельского населения в Соединенных Штатах упал в 2,9 раза, а в Великобритании — в 2,6 раза.

Если взять период после 70-х годов, за который данные менее спорны, то вывод получится тот же. Процент населения, занятого в промышленности, в Соединенных Штатах вырос в 1,5 раза, а в Великобритании в 1,2 раза. При этом, однако, необходимо иметь ввиду, что в исходный момент, т. е. в 40-х годах, Великобритания, как страна старой культуры, стоит уже на более высокой ступени индустриализации, чем Соединенные Штаты.

1) По Англии цифры относятся к датам годом позднее, т. е. не к 1840, а к 1841 и т. д.

2) За эти годы по Соединенным Штатам данные относятся лишь к мужскому населению старше 15 лет и притом с исключением негров. Это повело к явному недоучету сельскохозяйственного населения и к резкому переучету населения, нанятого в торговле, транспорте и прочих профессиях.

К тому же заключению приводят и данные о динамике городского населения, каковые можно привести по большому счету стран:

Табл. 4

|

Годы |

% городского населения1) |

||||||

|

С. Ш. |

Англия и Уэльс |

Ирландия |

Франция |

Швеция |

Норвегия |

Россия2 |

|

|

1800 |

3,8 |

21,3 |

7,8 |

9,5 |

3,9 |

3,3 |

3,7 |

|

1850 |

12,0 |

39,5 |

10,1 |

14,4 |

4,7 |

5,3 |

5,3 |

|

1890 |

30,7 |

2,1 |

26,4 |

37,4 |

18,0 |

22,2 |

12,3 |

|

1920 |

51,4 |

78,0 |

33,5 |

46,7 |

30,5 |

29,6 |

15,7 |

Отсюда ясно, что, по темпу роста городского населения, Соединенные Штаты среди взятых стран стоят на первом месте. Что касается степени достигнутой урбанизации, то Соединенные Штаты занимают также одно из первых мест, уступая в настоящее время в этом отношении лишь Англии, Германии, Бельгии и Австрии.

В итоге, не касаясь пока особенностей в организационных формах развития индустрии Соединенных Штатов (см. ниже), можно сказать, что Соединенные Штаты дают небывалый в истории пример бурного общего роста производительных сил и в то же время относительно весьма быстрого темпа индустриализации страны.

1) 3а 1800 и 1850 гг. города с 10 тыс. человек и более. За последующее время города с 2000 чел. и более. В силу этого данные за первый период по сравнению с данными за второй несколько преуменьшают процент городского населения.

2) За 1923 г. данные в пределах СССР.

III. Причины экономического расцвета Соединенных Штатов и их быстрой индустриализации. Причины исключительного общего роста экономического могущества Соединенных Штатов и быстрого процесса их индустриализации коренятся в целой совокупности условий. Прежде всего, Соединенные Штаты занимают чрезвычайно благоприятное географическое положение. Огромная и компактная часть северной половины американского материка по своему географическому рельефу представляет из себя единое целое, достаточно изолированное от сильных соседних стран. Это обстоятельство в значительной степени предопределило прочное хозяйственно-политическое единство страны и сравнительно спокойные условия ее развития. Далее, Соединенные Штаты зародились в виде английской колонии в северо-восточных районах (Новая Англия) занимаемой ими теперь половины американского материка в то время, когда на запад, юго- и северо-запад от них лежали мало заселенные, часто пустынные и совершенно неиспользованные огромные территории. В этой пустынности и неосвоенности были на первых порах свои отрицательные стороны: отсутствие сколько-нибудь значительного внутреннего рынка, недостаток и дороговизна рабочей силы и др. Но еще больше в этом было положительных сторон, способствовавших впоследствии мощному развитию страны. Действительно, вся обстановка благоприятствовала тому, что зародившееся новое государство могло (и притом, не столько путем войн, сколько мирным путем покупок) быстро расширяться, сохраняя внутреннее единство. Насколько значительно возросла территория Соединенных Штатов с. конца ХVIII в. до момента приостановки этого роста, видно из следующих цифр:

Таблица. № 5.

|

Годы |

Территория в тыс. кв. км |

|

1776 |

1000 |

|

1783 |

2149 |

|

1803 |

5179 |

|

1819 |

5333 |

|

1848 |

7720 |

|

1853 |

7839 |

|

1867 |

9369 |

|

1899 |

9694 |

|

1917 |

9696 |

В итоге этого роста Соединенные Штаты заняли современный огромный массив их территории от Атлантического до Великого океана, с извилистыми морскими берегами, что создало для них благоприятное положение в смысле выхода к основным морским торговым путям. В то же время в процессе указанного роста Соединенные Штаты шаг за шагом включали в свой состав территории с разнообразными богатыми почвами, благоприятными для развития всех основных отраслей сельского хозяйства, и с богатейшими ископаемыми ресурсами, благоприятными для развития промышленности. Совершенно исключительное богатство естественных ресурсов Соединенных Штатов явилось одной из самых основных предпосылок чудовищного размаха их хозяйственного роста. Если взять основные виды ресурсов Соединенных Штатов сравнительно с мировыми запасами их, то получится следующая картина (см. ниже табл. № 6).

Отсюда ясно, что в отношении указанных ресурсов Соединенные Штаты занимают совершенно исключительное место в мировом хозяйстве. Обладая огромной и удобной территорией для развития сельского хозяйства, они владеют в то же время чрезвычайно высокой долей основных промышленных ресурсов, занимая в этом отношении или первое, или одно из первых мест среди всех других стран. В особенности необходимо подчеркнуть огромные размеры запасов Соединенных Штатов в отношении угля и железа, которые, по справедливости, являются основой экономического могущества современных индустриальных стран. Но кроме угля и железа, Соединенные Штаты обладают огромными запасами золота, меди, цинка, ртути и т. д. Таким образом, промышленные ресурсы Соединенных Штатов дают почву для развития почти всех важнейших отраслей индустрии и в особенности основных отраслей тяжелой индустрии — угольной и железной.

Таблица 6

|

Виды ресурсов |

Абсолютные величины запасов С. Ш. |

% мировых запасов |

|

Залежи каменного угля |

3838657 млн. метрических тонн |

50,7 |

|

Запасы нефти |

1380 млн. тонн |

12,5 |

|

Запасы двигательной силы падающей воды |

65000 тыс. л. с. |

19,7 |

|

Исследованные запасы железной руды1) |

6350 млн. тонн |

18,9 |

|

Площадь удобных земель |

356 млн. га |

20,1 |

|

Площадь под лесом |

258 млн. га |

7,9 |

1) Кроме того, вероятные запасы определяются приблизительно в 70 000 млн. тонн

В то же время Соединенные Штаты располагают и значительными запасами труда. Но вместе с тем они остаются страной, совершенно чуждой перенаселения, что хорошо видно из следующих данных, относящихся (по отдельным странам) к 1922—1925 гг.:

Таблица № 7.

|

Страны |

Площадь в тыс. кв. км |

Население в тыс. |

Плотность населения на 1 кв. км |

|

Бельгия |

30,4 |

7666 |

251,8 |

|

Голландия |

34,2 |

7298 |

213,4 |

|

Англия |

244,2 |

45061 |

184,8 |

|

Германия |

470,1 |

64475 |

132,9 |

|

Чехословакия |

140,4 |

13972 |

99,5 |

|

Франция |

551,0 |

39480 |

71,4 |

|

Соединенные Штаты1) |

7839,4 |

112060 |

14,3 |

Полученная картина достаточно убедительна. Совершенно ясно, что Соединенные Штаты имеют наиболее счастливое сочетание условий: огромные и богатые территории, исключительные индустриальные ресурсы, многочисленное абсолютно население и в то же время значительный земельный простор.

1) Без колоний и территорий.

Но этого мало. Огромные кадры населения Соединенных Штатов сформировались чрезвычайно быстрым темпом, что явилось одной из основных предпосылок общего быстрого расцвета страны и, в частности, ее индустриального роста (см. табл. № 8).

|

Годы |

Население в тыс. |

Прирост за 10 лет |

В том числе: |

Прирост в %% за счет: |

|||

|

Прирост естественный |

Иммиграция |

Естественного прироста |

иммиграция |

||||

|

В тыс. |

В %% |

В тыс. |

|||||

|

1800 |

5308 |

- |

- |

- |

- |

- |

- |

|

1810 |

7239 |

1931 |

36,4 |

1882 |

49 |

97,5 |

2,5 |

|

1820 |

9638 |

2398 |

33,1 |

2314 |

84 |

96,5 |

3,5 |

|

1830 |

11866 |

3228 |

33,5 |

3091 |

137 |

95,8 |

4,2 |

|

1840 |

17069 |

4203 |

32,7 |

3645 |

558 |

86,7 |

13,3 |

|

1850 |

23192 |

6123 |

35,9 |

4524 |

1599 |

73,9 |

26,1 |

|

1860 |

31443 |

8253 |

35,6 |

5588 |

2663 |

67,7 |

32,3 |

|

1870 |

39818 |

8376 |

26,6 |

6019 |

2356 |

71,9 |

28,1 |

|

1880 |

50165 |

10337 |

26,0 |

7807 |

2530 |

75,5 |

24,5 |

|

1890 |

62947 |

12792 |

25,5 |

8519 |

4273 |

66,6 |

33,4 |

|

1900 |

75994 |

13047 |

20,7 |

9808 |

3239 |

75,2 |

24,8 |

|

1910 |

91972 |

15978 |

21,0 |

10420 |

5558 |

65,2 |

34,8 |

|

1920 |

105711 |

13738 |

14,9 |

10271 |

3467 |

74,8 |

25,2 |

Отсюда видно, что темп роста населения в Соединенных Штатах имел исключительно высокий уровень. Но приведенные данные вскрывают также новую чрезвычайно важную особенность этого роста: он шел до сих пор не только за счет внутреннего прироста, но в значительной мере и за счет притока иммигрантов. С 40-х годов процент иммиграции в приросте населения достигает 25—35%, и он понижается лишь в последнее десятилетие, когда были установлены стеснительные правила для притока иммигрантов. Конечно, нельзя сказать, что иммиграция явилась основным двигателем экспансии Соединенных Штатов. Верно и то, что, наоборот, растущее богатство страны, малая населенность ее и перспективы обогащения привлекали иммигрантов. Но все же иммиграция явилась могущественным фактором в ускорении экономического развития Соединенных Штатов и их индустриального расцвета. Помимо того, что она пополняла кадры рабочей силы Соединенных Штатов, немалое значение имело и то обстоятельство, что кадры иммигрантов, обычно, рекрутируются из наиболее активного населения стран эмиграции, из населения, недовольного своим положением и ищущего лучшей доли. Вот почему иммиграция, в общем, повышала активность и предприимчивость американского населения. Это обстоятельство усиливалось еще и тем, что главные массы иммигрантов в Соединенных Штатов поставляли до последнего времени страны высоко развитой культуры, как Англия, Германия. Эта иммиграция, приходя в Соединенные Штаты, приносила с собой и тот хозяйственный опыт, который имели указанные страны выселения.

Но все же роста и притока населения было бы, вероятно, недостаточно для освоения естественных богатств Соединенных Штатов, для столь быстрого развития их хозяйства и индустрии. Однако, вместе с населением в Соединенные Штаты притекал и иностранный капитал. Приток его заполнял недостающее звено в комбинации благоприятных условий для роста страны. Капитал приливал в Соединенные Штаты в распыленной и неорганизованной форме, в виде тех денежных средств, машин и скота, которые приносили с собой колонисты и иммигранты. Но он приливал туда и в организованной форме, при помощи размещения американских ценных бумаг на биржах богатых европейских стран, прежде всего — Англии, Франции и Германии. Нет возможности дать хотя бы приблизительное количественное выражение импорта капитала в Соединенных Штатах в неорганизованной форме. Трудно сколько-нибудь точно за длительное время определить размеры импорта капитала и во второй форме. Но имеющиеся данные все же позволяют наметить общее направление кривой динамики организованного импорта капитала. Отвлекаясь от временных колебаний этой кривой, стоящих в зависимости от колебаний конъюнктуры, общее движение ее можно охарактеризовать следующими данными:

Таблица 9

|

Годы |

Сумма ценных бумаг Соединенных Штатов, размещенных а Европе, в млн. долл. |

|

1784 |

7,9 |

|

1803 |

32,0 |

|

1836 |

100,0 |

|

1852 |

260,0 |

|

1860 |

400,0 |

|

1875 |

1300,0 |

|

1890 |

2500,0 |

|

1910 |

5244,0 |

Таким образом, ясно, что приток иностранного капитала в Соединенных Штатах вплоть до начала мировой войны непрерывно возрастал и для своего времени возрастал достаточно быстрым темпом и в крупных размерах. Именно этот приток капитала стимулировал экспансию американского железнодорожного строительства, строительства каналов портов и фабрик.

Таковы важнейшие материально-хозяйственные условия экономического и, в частности, индустриального развития Соединенных Штатов. Но к этим условиям нужно присоединить также условия, коренящиеся в особенностях их культурно-социального строя и экономической политике их правительства. Соединенные Штаты, как страна молодой культуры, превратившаяся из колонии в самостоятельное государство лишь в конце XVIII в., строила свой социально экономический режим почти заново. Правда, южные штаты этой страны знали рабовладельческий режим в отношении негров. Но в целом, в отношении основного населения она не имела тяжелого исторического наследия в виде феодализма, крепостного права и т. п. (ср. выше — сельскохозяйственное развитие Соединенных Штатов).

Отсутствие этих традиций немало способствовало созданию в Соединенных Штатах того капиталистического режима, который больше, чем где-либо, благоприятствовал развитию предпринимательского духа, инициативы и смелости в строительстве хозяйственной культуры и, в частности, индустрии. В том же направлении ускорения роста промышленности действовала и экономическая политика правительства. Как мы увидим ниже, почти с первых шагов нового государства, эта политика руководилась идеей покровительства и развития промышленности.

IV. Основные этапы индустриального развития Соединенных Штатов. Охарактеризованный выше в общих чертах процесс развития промышленности и индустриализации Соединенных Штатов прошел несколько этапов, смена которых тесно связана с общим развитием страны. Конечно, точных хронологических границ между этими этапами установить нельзя. Но все же можно установить приблизительные границы этих этапов и указать наиболее характерные черты каждого из них.

1. Период домашней и ремесленно-кустарной промышленности. Этот период охватывает всю колониальную эпоху Соединенных Штатов и после провозглашения их независимости продолжается еще до начала десятых годов XIX в. Этот период характеризуется тем, что основной отраслью производства страны является сельское хозяйство. Промышленность находится в зачаточном состоянии и существует в форме домашней ремесленной или кустарной промышленности. В течение колониального периода Англия, как метрополия с развивающейся промышленностью, была заинтересована в том, чтобы ее колонии поставляли сельскохозяйственные товары и сырье, оставаясь рынком сбыта для английских промышленных товаров. Поэтому Англия противодействовала росту и американской промышленности. Но, кроме этой, были и другие объективные причины слабого развития американской индустрии. Эти причины лежали в низкой технике производства, в малой населенности страны, в бедности ее капиталами, в отсутствии удовлетворительных путей сообщения и, следовательно, в невозможности развития широких рынков сбыта для промышленных товаров. Действительно, пути сообщения страны исчерпывались грунтовыми дорогами и реками и находились в ужасном состоянии. Еще в самом конце XVIII в. путешествие из одного города в другой даже в наиболее старых частях страны было невозможно без риска. Правда, уже перед революцией 1776 г. принимаются частичные меры к улучшению дорог. После революции это движение усиливается. Однако, положение путей сообщения оставалось плачевным. Передвижение было необычайно медленным и дорогим. Достаточно указать, что отправка водой груза в тонну весом из Баффало до Нью-Йорка до 1817 г. стоила около 100 долларов и превосходила рыночную дену тонны пшеницы более чем в 3 раза, кукурузы — в шесть раз, а овса — даже в 12 раз. Ясно, что в этих условиях было бы трудно ожидать роста промышленности страны. Препятствия для роста ее лежали также в конкуренции более развитой иностранной промышленности; они лежали, наконец, в относительно большей выгодности сельскохозяйственного производства, для которого иностранные рынки сбыта были вполне обеспечены.

В 1783 г. Соединенные Штаты добились независимости. Противодействие Англии индустриальному росту ее бывшей колонии отпало. Но основные причины низкого уровня развития промышленности Соединенных Штатов все же остались. Вот почему период ее примитивной стадии продолжается еще и после политической революции.

Поскольку условия сельскохозяйственного производства и экспорта оставались достаточно благоприятными, в возникшем после революции новом государстве еще не было серьезных объективных предпосылок для борьбы за развитие индустрии и для покровительственной тарифной политики в пользу промышленности. Правда, идеи протекционизма выдвигаются в Соединенных Штатах довольно рано. Уже в 1789 г. конгресс провел акт, по которому были установлены умеренные (5 % ad valorem) пошлины на промышленные товары. На особо поименованные товары, главным образом на предметы роскоши, были установлены даже и более высокие тарифы. Хотя покровительственный характер этих тарифов и нельзя отрицать, однако, в действительности пошлины эти играли роль источника доходов и меры, направленной против Англии, больше, чем роль серьезной покровительственной меры. Система внешней политики Соединенных Штатов в это время еще не может быть названа протекционистской, а их промышленность остается в зачаточном состоянии.

2. Период промышленной революции и развития фабрики. Глубокое изменение в направлении и темпе развития американской промышленности наступило лишь в конце десятых годов XIX в. В связи с военными осложнениями в Европе в 1807 г. было установлено эмбарго. В 1809 г. был проведен акт о разрыве торговых отношений с Европой (Non intercourse act). В 1812 г. началась война Соединенных Штатов с Англией. Эти события резко сократили иностранный промышленный импорт. Как ни мал был внутренний рынок страны для индустриальных товаров, он оказался не насыщенным. Цены индустриальных товаров поднялись. Наоборот, в связи с сокращением сельскохозяйственного экспорта, цены сельскохозяйственных товаров относительно понизились. Промышленное производство оказалось гораздо более рентабельным, чем раньше. С другой стороны, к этому времени были налицо предпосылки и большие возможности для значительного технического прогресса промышленного производства. Уже с конца XVIII в. на континенте, в особенности в Англии, после изобретения прядильной, ткацкой и паровой машин и др. технических завоеваний, шел процесс промышленной революции. До конца 10-х годов XIX в. этот процесс почти не затрагивал Соединенных Штатов. Правда, эмигрант из Англии Samuel Slater уже в 1789 г. воспроизвел прядильную машину Аркрайта и поставил ее на своем предприятии в Pawtucket, Rhode Island. Первая паровая машина в виде опыта была установлена в Соединенных Штатах в Филадельфии Christopher Colles'ом еще в 1773 г. Однако, это были единичные случаи употребления новой техники и большого народно-хозяйственного значения они не имели. Но когда после указанных событий 1807-12 гг. конъюнктура рынка промышленных товаров стала чрезвычайно благоприятной, положение дел резко изменяется. В Соединенных Штатах усиленно переносятся новые методы европейской техники и применяются на практике в промышленном производстве. Вместе с тем учащаются попытки дальнейшего улучшения техники производства. Еще в 1790 г. конгресс установил исключительное авторское право изобретателя на использование изобретения в течение 14 лет. Законодательство о правах изобретателей затем подверглось дальнейшему пересмотру, который уже во всех основных чертах наметил основы современной патентной системы. Было организовано специальное бюро патентов для разрешения вопросов, возникающих в связи с осуществлением патентной системы. Имеющиеся цифровые данные о количестве выбранных патентов весьма показательны для хода улучшений техники и промышленного развития страны:

Таблица 10

|

Годы |

Число выданных патентов по десятилетиям |

|

|

Абсолютное число |

% роста |

|

|

В течение 1790 |

3 |

- |

|

1791-1800 |

304 |

- |

|

1801-1810 |

1093 |

259,3 |

|

1811-1820 |

1783 |

63,1 |

|

1821-1830 |

3044 |

70,7 |

|

1831-1840 |

5652 |

85,7 |

|

1841-1850 |

5942 |

5,0 |

|

1851-1860 |

23140 |

289,4 |

|

1861-1870 |

79612 |

244,0 |

|

1871-1880 |

125520 |

57,4 |

|

1881-1890 |

507850 |

65,8 |

|

1891-1900 |

220840 |

6,3 |

|

1901-1910 |

315351 |

42,9 |

|

1911-1920 |

383885 |

21,8 |

Отсюда ясно, что подъем в движении к улучшению техники начинается именно в десятилетие 1801—10 гг. Затем это движение, оставаясь высоким, несколько снижается. Новое и наиболее значительное напряжение его приходится на десятилетие 1851—1860 гг.

Необходимо отметить, что ранее и сильнее всего промышленная революция охватила хлопчатобумажную промышленность Соединенных Штатов.

Еще в 1803 г. в Соединенных Штатах было только 4 хлопчатобумажных прядильных фабрики. В 1812 г. число их достигло уже 50-ти. Дальнейший процесс расширения фабричного хлопчатобумажного производства лучше всего отражается следующими данными о числе работающих прядильных веретен:

Таблица 11

|

Годы |

Число веретен в тыс. |

|

1805 |

4,5 |

|

1807 |

8,0 |

|

1809 |

31,0 |

|

1810 |

87,0 |

|

1815 |

130,0 |

|

1820 |

220,0 |

|

1821 |

230,0 |

|

1825 |

800,0 |

|

1830 |

1246,0 |

|

1840 |

2285,0 |

|

1850 |

3998,0 |

|

1860 |

5236,0 |

|

1870 |

7132,0 |

Аналогичный процесс роста производства на основе новой техники охватывает и ряд других отраслей. Но он идет в них с большим или меньшим запозданием. Довольно скоро революция техники охватила шерстяную промышленность. Значительно позднее она проникает уже и в металлургию. Здесь почти до 40-х годов выплавка чугуна ведется на древесном угле. Лишь в период между 1830—40 гг. получает распространение метод пуддлингования. Бессемерование стали начинается не ранее 1864 г. С запозданием техническая революция охватывает, далее, и такие отрасли промышленности, как деревообделочная, мукомольная, кожевенная, а также, что весьма важно ответить, и сельскохозяйственное производство. В 1833 г. был выдан патент на жатвенные машины. Молотильная машина получает распространение около 40-х годов, сепараторы около 50-х годов XVIII в. Применение паровой машины при молотьбе и других сельскохозяйственных работах начинается около 60-х годов.

По мере того, как шел процесс промышленной революции, получала все большее основание для развития и система крупного фабричного производства. Как развитие крупного фабричного производства, так и вызвавшая его к жизни революция в технике в дальнейшем были форсированы в особенности двумя обстоятельствами: во-первых, улучшением путей сообщения, в частности и в особенности железнодорожным строительством, во-вторых, до известной степени, введением системы покровительственных тарифов.

Попытки к улучшению путей сообщения имели место, как было отмечено выше, уже в конце предыдущего периода. С 10-х годов XIX в. они усиливаются. Они направляются, прежде всего, как по линии строительства грунтовых дорог, так и по линии более полной утилизации рек. Однако, до постройки сети каналов эти попытки давали незначительный хозяйственный эффект. Начало постройки каналов сильно изменило картину. Постройка первого канала (Schnylkill and Susquehanna Canal в Пенсильвании) началась, собственно, еще в 1791 г., однако, она была прервана затем до 1816 г. Ряд небольших каналов был построен вскоре после войны 1812 г. Но только успех большого Erie Canal (1825), сделавшего доступной для утилизации систему Великих озер, вызвал полосу увлечения строительством каналов, как со стороны правительства, так и со стороны частных лиц. Общее протяжение системы каналов росло так: в 1830 г. их было — 1 270 миль; в 1840 г. — 3 320 миль; в 1850 — 3 700 миль.

Но, несомненно, еще большее значение для экономического роста страны и ее индустрии имело строительство железных дорог, начало которого лишь немного запоздало против строительства каналов. Железнодорожное строительство начинается в Соединенных Штатах с 1828 г. постройкой железной дороги Балтимор—Огайо, которая была открыта в 1830 г. В дальнейшем оно быстро идет вперед, причем в росте железнодорожной сети значительную роль играет иностранный капитал, который начинает усиленно притекать (см. выше), направляясь, прежде всего, в железнодорожное строительство. Эволюция железнодорожного строительства этого периода рисуется следующими цифрами:

Таблица № 12.

|

Годы |

Длина железных дорог в милях |

|

1830 |

83 |

|

1840 |

2818 |

|

1850 |

9021 |

|

1860 |

30626 |

|

1870 |

52922 |

Строительство каналов и рост железных дорог удешевили фрахты и стимулировали географическое разделение труда. Значительно расширив орбиту внутреннего рынка, они подводили прочное основание под развитие крупнокапиталистической фабричной системы производства.

С другой стороны, внешняя торговая политика перестраивается решительно в духе протекционизма. Опасения перед иностранной конкуренцией за развивающуюся молодую индустрию страны после окончания войны с Англией и кризиса 1818 г., переход Англии с 1814 г. к системе ввозных хлебных пошлин, затруднявшей ввоз американской пшеницы, и стремление ответить ей затруднениями для ее промышленного импорта в Соединенных Штатах, наконец, соображения о необходимости поддержать расстроенные войной финансы, — все это сделало идею протекционных пошлин чрезвычайно популярной в общественном сознании страны. Проблеме внешней тарифной политики и протекционизма, вставшей перед Соединенными Штатами, т. о. еще на заре их индустриального расцвета, суждено было на протяжении всего последующего времени играть выдающуюся роль. Как известно, две основные политические партии Соединенных Штатов — республиканская и демократическая, зародившиеся в начале XIX в. и сменяющие время от времени друг друга у власти, одно из самых коренных своих разногласий видят в решении именно этой проблемы. Нетрудно понять такое значение проблемы протекционизма для социально-политической жизни Соединенных Штатов. Если протекционизм является излюбленной идеей индустриальных северо-восточных штатов, то, наоборот, он далеко не отвечает интересам аграрного юга и запада Соединенных Штатов. Вот почему республиканская партия, защищающая идею протекционизма, имела всегда преобладающую опору на северо-востоке, в то время как демократическая партия, борющаяся с увлечением протекционизмом, имела ее на юге и юго-западе. В связи с только что изложенным в истории внешней торговой политики Соединенных Штатов можно наблюдать смену периодов усиленного роста протекционизма и периодов обратного движения, никогда, впрочем, не приводившего к ликвидации протекционизма: эти колебания почти с точностью отражают собой смену руководящего влияния той или другой из двух названных партий, что зависит, в свою очередь, от общих условий момента и настроения общественного мнения.

После окончания войны с Англией эти условия и общественное мнение дали победу протекционистским идеям и вызвали соответствующее изменение законодательства. Один за другим акты 1816, 1818, 1824, 1828 и 1832 гг. Отроили систему покровительственных тарифов, непрерывно повышая их и расширяя круг облагаемых товаров.

После 1832 г. протекционистское движение несколько ослабевает, и законодательство получает характер компромисса в борьбе протекционистских северных и северо-восточных штатов, с одной стороны, и фритредерских южных штатов, с другой.

Акт 1833 г. снизил существующие тарифы, установил скалу понижения их в дальнейшем (на 710 в 1834, 1835, 1838 и 1840 гг.) с тем, чтобы в конечном итоге они не превосходили в среднем 20% ad valorem.

Тариф 1840 г., прошедший под впечатлением кризиса 1837 г., дал повышение пошлин, но законом 1846 г. они были вновь снижены. Законом 1857 г. было произведено новое снижение тарифов, и в то же время был расширен список необлагаемых товаров. Таким образом, период с 1833 г. по 60-е годы был периодом компромисса и относительно наибольшего либерализма в торговой политике Соединенных Штатов. Но затем депрессия после кризиса 1851 г. и в особенности гражданская война 1862—66 гг., обострившая также и финансовую нужду, привели к новому и небывалому взрыву протекционизма, который нашел законодательное выражение в актах 1801, 1802 и 1804 гг. Несмотря на то, что после окончания гражданской войны против высоких тарифов велась усиленная борьба, в общем, актом 1870 г. они были закреплены.

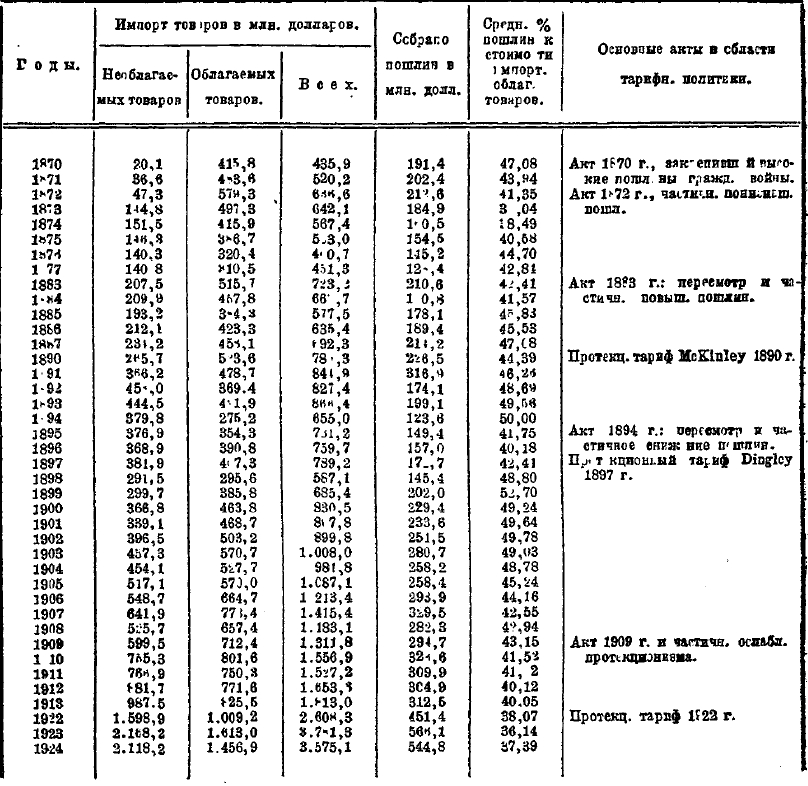

Не имея возможности входить в детальный анализ тарифного законодательства рассматриваемого периода, охарактеризуем общую тенденцию изменения тарифов в связи с развитием законодательства при помощи следующей таблицы (см. табл. № 13).

Табл. 13

|

Годы |

Импорт товаров в млн. долларов |

Собрано пошлин |

Основные акты в области тарифной политики, предшествующие взятым датам. |

|||

|

Необлагаемых |

Облагаемых |

Всего |

В млн. долл. |

В % к ввозу облагаемых налогов |

||

|

1820 |

- |

- |

74,6 |

18,9 |

35,97 |

Протекционные акты 1816 и 1818 гг. |

|

1830 |

4,6 |

58,1 |

62,7 |

28,4 |

48,88 |

Протекционные акты 1824 и 1828 гг. |

|

1840 |

48,3 |

49,9 |

98,2 |

15,2 |

30,37 |

Протекционный акт 1832 г. Либеральный акт 1832 г. |

|

1850 |

19,1 |

155,4 |

172,5 |

40,2 |

25,85 |

Протекционный акт 1846 г. Либеральный акт 1846 г. |

|

1855 |

38,4 |

221,4 |

257,8 |

54,1 |

26,82 |

Либеральный акт 1857 г. |

|

1860 |

73,7 |

279,9 |

353,6 |

52,7 |

19,67 |

|

|

1865 |

44,5 |

194,2 |

238,7 |

80,6 |

47,58 |

Протекционные акты 1861, 1862 и 1864 гг. |

|

1870 |

20,1 |

415,8 |

435,9 |

191,4 |

47,08 |

|

В этой таблице наиболее показательное значение имеют две последние графы, содержащие процентное отношение пошлин к импорту облагаемых товаров и перечень основных актов. Конечно, процент пошлин к ввозу облагаемых товаров зависит не только от высоты этих пошлин, но и от состава ввозимых облагаемых товаров. Но все же динамика этого процента достаточно хорошо вскрывает тенденцию движения среднего уровня тарифов. Из таблицы видно, что процент этот резко повышается к 30-м годам и затем падает к 60-м. С 60-х годов он вновь и столь же сильно повышается. Из последней графы таблицы видно, что это движение процента в полной мере соответствует колебаниям влияния протекционистских идей на законодательство, которое в целом все время остается все же протекционистским.

Было бы ошибкой преувеличивать влияние тарифной политики 1816—1870 гг. на рост индустрии Соединенных Штатов. Основные причины индустриального расцвета страны за этот период, как было показано выше, лежали в изменениях рыночной конъюнктуры, путей сообщения и техники. Но известное влияние тарифов на рост индустрия отрицать все же нельзя.

Под влиянием всех указанных выше условий промышленность Соединенных Штатов не только развивается, но развивается в формах крупного фабрично-заводского производства. Вместе с тем, мелкая домашняя и ремесленно-кустарная промышленность, которая до 1820—1830 гг. и даже позднее занимала доминирующее место, постепенно падает сначала относительно, а позднее, особенно в случаях острой конкуренции с фабрикой, и абсолютно. Действительно, по тем штатам, где эта промышленность имела наибольшее значение, данные цензов рисуют следующую картину ее динамики:

Стоимость продукции домашней и кустарной промышленности

Таблица 14

|

Годы |

Огайо |

Кентукки |

Индиана |

Миссури |

Огайо |

Кентукки |

Индиана |

Миссури |

|

В тыс. долларов |

В долларах на душу |

|||||||

|

1840 |

1853,9 |

2622,5 |

1289,8 |

1149,5 |

1,22 |

3,36 |

1,88 |

2,99 |

|

1850 |

1712,2 |

2059,1 |

1631,0 |

1674,7 |

0,87 |

2,50 |

1,65 |

2,41 |

|

1860 |

596,2 |

2095,6 |

986,4 |

1984,3 |

0,26 |

1,81 |

0,63 |

1,59 |

Динамика обрабатывающей промышленности Соединенных Штатов в делом (мелкой и крупной) характеризуется за этот период следующими цифрами:

Т блица 15.

|

Годы |

Число предприятий |

Число рабочих |

Рабочих на одном предприятии |

Ценность продукции в млн. долл. |

Продукция на одно предприятие в тыс. долл. |

|

1819 |

123025 |

957059 |

7,8 |

1019,1 |

8,3 |

|

1859 |

140433 |

1311286 |

9,3 |

1885,9 |

19,4 |

|

1869 |

252148 |

2053996 |

8,1 |

3385,9 |

13,4 |

Отсюда видно, что общее число рабочих и продукция промышленности растут достаточно быстро. Однако средний размер предприятия остается незначительным и увеличивается относительно медленно.

Чтобы дать общую картину размеров и динамики продукции по важнейшим отраслям промышленного производства, приведем следующие данные по тем из них, по которым за рассматриваемый период эти данные имеются:

Табл. 16

|

Годы |

Уголь в б. тоннах |

Свинец в м. тоннах |

Медь в б. тоннах |

Чугун в б. тоннах |

Золото в тыс. долл. |

Серебро в тыс. долл. |

Фабричное потребление хлопка в тыс. кип |

|

1810 |

201) |

- |

- |

53908 |

2,54) |

- |

10 |

|

1820 |

3060 |

15003) |

- |

20000 |

73,14) |

- |

54 |

|

1830 |

285779 |

8000 |

- |

165000 |

564,94) |

253,45) |

155 |

|

1840 |

1818249 |

17000 |

1003) |

286903 |

11697,8 |

252,35) |

237 |

|

1850 |

6266233 |

22000 |

650 |

563755 |

50000,0 |

30,9 |

575 |

|

1860 |

13044680 |

15600 |

7200 |

821223 |

46000,0 |

158,8 |

845 |

|

1870 |

29496054 |

17830 |

12600 |

1665179 |

50000,0 |

16434,0 |

797 |

1) За 1814 г. 2) За 1825 г. 3) За 1845 г. 4) Исчисленное годовое среднее за предыдущее десятилетие. 5) Среднее за 1834-44 гг. 6) Среднее за 1845-49 гг.

Отсюда ясно, что с точки зрения размеров продукции наибольший темп роста дают угольная промышленность, продукция чугуна и меди, хотя последняя начинает развиваться позднее. С 50-х годов, после открытия калифорнийских россыпей, значительно возрастает продукция золота, а с 60-х годов и серебра. Темп роста хлопчатобумажной промышленности несколько ниже. Однако, необходимо иметь ввиду, что развитие ее начинается с гораздо более высокого уровня, чем уровень других отраслей. Продукция свинца, довольно быстро увеличивавшаяся к 50-м годам, затем обнаруживает явный застой.

В общем, за рассматриваемый период страна переживает полосу достаточно быстрого развития производительных сил и роста национального богатства. В то же время она неуклонно идет по пути индустриализации. Доля народного дохода, падающая на промышленность, повышается. Возрастает процент населения, занятого в промышленности и торговле. Быстро растут города и городское население (см. данные, приведенные выше в табл. №№ 1, 3 и 4).

3. Период расцвета крупнокапиталистического производства и развития монополистических тенденций в промышленности. К концу гражданской войны первая полоса строительства фабрично-заводской индустрии была завершена. Соединенные Штаты вступают в новый, третий период своего индустриального развития.

В течение этого периода мы имеем дело уже преимущественно с фабрично-заводской промышленностью. Ценз 1899 г. показал следующее соотношение фабричной и мелкой промышленности:

Табл. 17

|

|

Итого |

Фабричо-заводское |

Ремесленно-кустарное |

Ремесленно-кустарное в %% к итогу |

|

Число предприятий в тысячах |

512 |

208 |

304 |

59,4 |

|

Стоимость переработки материалов в млн. долларов |

7344 |

6576 |

768 |

10,5 |

|

Ценность продукции, в млн. долларов |

13000 |

11406 |

1594 |

12,3 |

|

Число рабочих в тысячах |

5306 |

4713 |

593 |

11,2 |

Хотя ценз учитывает лишь предприятия с продукцией не менее 500 долларов в год и, следовательно, не учитывает наиболее мелкие предприятия, тем не менее включение последних не могло бы сколько-нибудь существенно изменить соотношение фабричной и ремесленно-кустарной промышленности. Из таблицы ясно, что фабрично-заводская промышленность к концу столетия имела уже подавляющее значение.

В течение рассматриваемого периода она продолжает свой неуклонный рост. Если в предыдущий период имела место и почти закончилась исключительная территориальная экспансия Соединенных Штатов (см. табл. № 5), то лишь после гражданской войны, после 70-х годов, наступает период ее освоения и грандиозной по размаху эксплуатации тех богатств, которые принесли с собой новые территории. Объективные обстоятельства как нельзя лучше благоприятствовали этому освоению и, следовательно, росту индустрии.

Прежде всего, сеть железных дорог, которые уже к концу предыдущего периода как средство сообщения приобрели определяющее значение, вновь и значительно возросла:

Таблица № 18.

|

Годы |

Действующая длина сети железных дорог в милях |

|

1870 |

52922 |

|

1880 |

93265 |

|

1890 |

167191 |

|

1900 |

198964 |

|

1910 |

249992 |

|

1913 |

261636 |

|

1919 |

263707 |

|

1923 |

262482 |

Именно этот продолжающийся рост железных дорог, который замедлился лишь с начала мировой войны, открывал широкие возможности для хозяйственной эксплуатации богатых новых районов. Увеличивающееся население бурным потоком двигалось в эти новые районы, закладывая основы их хозяйственной культуры. Следующие цифры достаточно убедительно говорят об этом:

Таблица 19.

|

Районы С. Ш. |

Количество населения в тысячах |

1920 г. в %% в 1850 г. |

|

|

1850 г. |

1920 г. |

||

|

Новая Англия |

2728 |

7400 |

271,3 |

|

Соединенный Атлантический |

5899 |

22261 |

377,4 |

|

Южно-Атлантический |

4679 |

13990 |

299,0 |

|

Юго-Восточный Центральный |

3363 |

8893 |

264,4 |

|

Северо-Восточный Центральный |

4528 |

21475 |

474,8 |

|

Северо-Западный Центральный |

880 |

12544 |

1424,9 |

|

Юго-Западный Центральный |

940 |

10242 |

1089,3 |

|

Горный |

73 |

3336 |

4574,6 |

|

Тихоокеанский |

106 |

5667 |

5257,2 |

|

Всего по С. Ш. |

23192 |

105710 |

455,8 |

Отсюда превосходно виден тот чудовищный прирост населения, который мы встречаем по мере того, как переходим от восточных районов к западным.

В то же время в стране идет накопление собственного капитала и усиленно притекает капитал иностранный (см. табл. № 9). Продолжается мощный прогресс техники. На сцену выступает бессемерование и томасов метод производства стали, динамо и мотор, электричество и электрический мотор и т. д. Прогресс техники и накопление капитала, проникновение населения в новые районы и заселение их, рост железнодорожной сети и расширение рынка явились теми мощными и основными силами, которые предопределили небывалый расцвет индустрии Соединенных Штатов после 70-х годов.

Необходимо указать, что в этом отношении сыграла свою роль и война за освобождение негров. Война разрушила единственный оплот рабского труда в Соединенных Штатах и в значительной мере ту латифундиальную рабскую систему землевладения, которая была на юге. Если рабство и рабский труд были преградой для проникновения на юг новых методов земледелия и капиталистической индустрии, то теперь эта преграда была в значительной мере устранена.

Политика правительства, в частности его тарифная политика, равным образом, в течение рассматриваемого периода проникнута духом покровительства промышленности и способствует ее росту. Начиная с 70-х годов тарифная политика шаг за шагом освобождается от фискальных задач и ставит своей основной задачей именно охрану различных отраслей промышленного производства. Действительно, акт 1872 г. отменил пошлины на такие предметы широкого потребления, служившие источником больших фискальных доходов, как чай и кофе. Правда, одновременно он вообще снизил тарифы на 10%. Но все же он оставил протекционную систему тарифов в основе непоколебленной. То же нужно сказать и об акте 1883 г., который произвел изменение лишь в относительном уровне пошлин, но в общем скорее повысил их. В последующем акте 1890 г., в известном тарифе Мак Кинли (см; McKinley), протекционизм достигает чрезвычайно высокого напряжения. Перегруппировав тарифы и уничтожив пошлины на нерафинированный сахар, как преимущественно фискальные, он значительно повысил тарифы на большинство текстильных и металлических изделий. После победы демократов на выборах 1891 г. тарифная проблема встала вновь. Но демократам в законе 1894 г. удалось снизить пошлины лишь очень незначительно. И уже в 1897 г. республиканцы, вновь оказавшиеся в большинстве, подняли их (тариф Дингли) в общем выше, чем это было по тарифу McKinley. Акт 1909 г. (Payne-Aldrich tariff), прошедший под знаком принципа «уравнения издержек производства», и акт 1913 г. (тариф Ундервуда), основанный на «учете условий конкуренции», хотя и смягчили протекционизм, но весьма незначительно. Наконец, закон 1922 г. (Fordney-McCumber tariff), проходивший под впечатлением послевоенного кризиса, привел к новому и небывалому усилению пошлин. Общая тенденция тарифной политики и ее колебания за рассматриваемый период вскрываются следующими цифрами (см. табл. № 20).

Отсюда ясно, что за весь рассматриваемый период внешняя торговая политика остается высоко протекционистской, хотя напряжение протекционизма время от времени и колеблется.

Таковы основные условия промышленного расцвета Соединенных Штатов после гражданской войны. Необходимо отметить, что на основе этих условий растут не только те отрасли промышленности, которые получили заметное развитие уже в предыдущий период, но возникает и целый ряд новых отраслей, а также получают значительное развитие те, которые ранее находились в зачаточном состоянии. Сюда нужно отнести нефтяную промышленность, алюминиевую, производство удобрений, цементную, автомобильную, велосипедную, кинематографическую и др.

За самое последнее время на возникновение новых и на развитие некоторых старых отраслей американской промышленности значительное влияние оказала мировая война.

Исключительно благоприятная конъюнктура военного времени дала толчок развитию тех отраслей промышленности Соединенных Штатов, на продукты которых война предъявила особенно большие требования, как то: химическая промышленность, текстильная, стальная, судостроение и др.

Обратимся теперь к фактическим данным, рисующим общий рост индустрии и ход процесса индустриализации Соединенных Штатов за рассматриваемый период. Достаточно определенный ответ на эти вопросы дают уже приведенные выше таблицы № 1 о динамике национального дохода и № 3 и 4 о динамике профессионального состава населения и роста городов. Однако, за рассматриваемый период имеется возможность осветить вопрос при помощи еще и другого метода, при помощи индексов физического объема производства. Преимущество этого метода состоит в том, что он исключает влияние колебания цен и рисует реально-материальные сдвиги в размерах производства (см. табл. № 21).

Таблица № 21.

|

Годы |

Индексы населения и физического объема производства (среднее за 1909-1913 гг. = 100) |

||||

|

Население |

Сельское хозяйство |

Добывающая промышленность |

Обрабатывающая промышленность |

Все производство |

|

|

1879 |

52,4 |

47,1 |

11,5 |

- |

- |

|

1889 |

65,9 |

63,7 |

26,2 |

- |

- |

|

1899 |

71,8 |

80,4 |

48,5 |

56,4 |

64,6 |

|

1909 |

96,6 |

95,0 |

91,9 |

45,6 |

95,0 |

|

1913 |

103,3 |

98,2 |

110,2 |

109,2 |

105,2 |

|

1918 |

110,6 |

107,1 |

135,6 |

125,0 |

119,0 |

|

1924 |

119,9 |

111,2 |

138,5 |

136,8 |

127,3 |

Отсюда ясно, что за рассматриваемый период, как индексы населения, так и индексы продукции сельскохозяйственной и промышленной значительно возросли. Но в то время, как индексы сельскохозяйственного производства до войны растут лишь немного быстрее индекса населения, а с начала войны даже несколько отстают от него, индексы продукции добывающей промышленности растут почти в 5 раз быстрее индекса населения. С 1879 г. по 1918 г. индекс сельского хозяйства возрастает в 2 раза, к 1918 г. — в 2,3 раза, а к 1924 г. — в 2,4 раза. Наоборот, индекс добывающей промышленности к 1913 г. возрос в 9,6 раз, к 1918 г. — в 11,8 раз, а к 1924 г. — в 12,0 раз. Что касается индекса обрабатывающей промышленности, то он растет также значительно быстрее индекса сельскохозяйственного производства, хотя и медленнее индекса добывающей промышленности. От 1899 г. до 1913 г. индекс обрабатывающей промышленности вырос в 1,7 раза, в то время как индекс сельскохозяйственный вырос за то же время всего в 1,2 раза, а индекс добывающей промышленности в 2,3 раза. С 1899 г. до 1924 г. первый вырос в 2,3 раза, второй в 1,4 и третий в 2,9 раз.

Однако, общий рост промышленности Соединенных Штатов интересно осветить не только с точки зрения увеличения продукции, но и с точки зрения роста числа рабочих. По фабрично-заводской промышленности картина получается следующая:

Таблица № 22.

|

Годы |

Горная промышленность |

Обрабатывающая промышленность |

Вся промышленность |

% рабочих к количеству самодеятельного населения |

|

В тыс. чел. |

||||

|

1889 |

536,0 |

3766,8 |

4302,8 |

18,4 |

|

1919 |

981,6 |

9096,4 |

10078,0 |

24,2 |

|

1919 в %% к 1889 |

183,1 |

241,5 |

234,2 |

- |

В итоге число рабочих за 30 лет более, чем удвоилось. Особенно значительно оно возросло в обрабатывающей промышленности. Процент промышленного пролетариата Соединенных Штатов к общему числу самодеятельного населения равным образом повысился и достиг 24,2.

Таким образом, рассматриваемый период является периодом не только продолжающегося усиленного роста фабричной промышленности, особенно добывающей, но и усиленного процесса индустриализации страны. Это подтверждается как приведенными индексами физического объема и данными о росте числа рабочих, так и приведенными выше данными о динамике дохода, профессионального состава населения и процента городского населения.

Однако, рост промышленности, повышение степени индустриализации страны и усиление роли фабрично-капиталистического производства имели место и в предыдущий период. В этом отношении рассматриваемый третий период является прямым продолжением и завершением тенденций предыдущего.

И, тем не менее, он обладает своими совершенно исключительными особенностями. В течение этого периода промышленность не только растет, но и приобретает те гигантские масштабы, которые соответствуют ресурсам Соединенных Штатов и обеспечивают им господствующее индустриальное положение. В течение этого периода фабричная система производства не только усиливается, но и приобретает абсолютно господствующее значение. Но этого мало. В предшествующий период промышленность базировалась на определенных старых районах; производство, даже фабричное, оставалось в общем весьма распыленным, господствующее значение принадлежало индивидуальным предприятиям. В течение новейшего периода наблюдается вовлечение на путь индустриального развития новых районов, и происходит значительное географическое перераспределение промышленности. Развиваются новые отрасли индустрии. Происходит процесс усиленной концентрации производства, и на сцену выдвигается в качестве господствующей корпоративная форма предприятий. В промышленности развиваются монополистические тенденции, носителями которых выступают тресты и концерны; в связи со всем этим усиливается значение финансового капитала и меняется роль Соединенных Штатов в мировом хозяйстве. Эти новейшие тенденции американской промышленности заслуживают самого пристального внимания. Чтобы не повторяться в дальнейшем, ограничимся здесь простым указанием на них и рассмотрим их ниже особо.

V. Географическое распределение современной промышленности Соединенных Штатов и ее перемещение. Обращаясь теперь к более детальному рассмотрению этих тенденций американской промышленности, остановимся, прежде всего, на ее географическом распространении и передвижении.

Географически промышленность Соединенных Штатов сконцентрирована преимущественно на востоке страны в различных штатах районов Новой Англии, Средне-Атлантического и Северо-Восточного Центрального. Это достаточно хорошо видно по следующим данным ценза 1919 г.:

Таблица № 23.

|

Штаты |

Число лиц, занятых в горной и обрабатывающей промышленности |

Ценность продукции горной и обрабатывающей промышленности |

||

|

В тыс. |

В % к итогу |

В тыс. |

В % к итогу |

|

|

Итог по С. Ш. |

11893,6 |

100,0 |

28206,2 |

100,0 |

|

В том числе: |

|

|

|

|

|

Пенсильвания |

1674,5 |

14,1 |

3925,6 |

13,9 |

|

Нью-Йорк |

1533,2 |

12,9 |

3947,9 |

14,0 |

|

Огайо |

939,7 |

7,9 |

2322,9 |

8,2 |

|

Иллинойс |

889,1 |

7,5 |

2115,6 |

7,5 |

|

Массачусетс |

814,4 |

6,8 |

1754,6 |

6,2 |

|

Нью-Джерси |

608,5 |

5,1 |

1414,4 |

5,0 |

|

Мичиган |

582,3 |

4,9 |

1650,8 |

5,9 |

|

Индиана |

358,9 |

3,0 |

776,6 |

2,8 |

|

Висконсин |

321,8 |

2,7 |

730,3 |

2,6 |

Таким образом, в указанных восточных штатах сосредоточено около ¾ всей промышленности Соединенных Штатов. Однако, нет никакого сомнения, что за последнее время в связи с отмеченным выше процессом вовлечения в хозяйственный оборот новых западных районов наблюдается тенденция постепенного перемещения американской промышленности в молодые штаты на запад, на юго- и северо-запад.

Действительно, если мы возьмем по цензам рост количества рабочих, занятых в обрабатывающей промышленности, с 1899 по 1919 гг., то по крупным районам получим следующую картину:

Таблица № 24.

|

Районы |

% прироста числа рабочих с 1899 г. по 1919 г. |

Амплитуда колебания % прироста по отдельным штатам района |

|

Новая Англия |

58,6 |

От 19 до 83 |

|

Южно-Атлантический |

78,3 |

14-151 |

|

Средне-Атлантический |

79,0 |

69-138 |

|

Юго-Восточный Центральный |

85,8 |

341)-115 |

|

Северо-Западный Центральный |

87,8 |

81-229 |

|

Северо-Восточный Центральный |

123,3 |

92-202 |

|

Горный |

145,4 |

74-797 |

|

Юго-Западный Центральный |

151,6 |

582)-1139 |

|

Тихоокеанский |

253,2 |

215-322 |

1) Относительно низкий прирост дает лишь один штат Кентукки.

2) Относительно низкий прирост дает лишь один штат Арканзас.

Отсюда видно, что прирост числа рабочих, занятых в промышленности, по районам резко различен. Причем, в общем, с небольшими изъятиями, он довольно правильно нарастает по мере того, как мы отходим от восточной полосы более или менее старых районов и движемся от нее на запад. Это значит, что промышленность новых штатов начинает играть относительно большую роль и ее центры постепенно перемещаются к западу. Последнее хорошо видно и из следующих данных:

Таблица № 25.

|

Наиболее показательные штаты |

% числа рабочих обрабатывающей промышленности С. Ш., приходящийся на данный штат |

||

|

1899 г. |

1914 г. |

1919 г. |

|

|

1. С падающим процентом |

|

|

|

|

Нью-Йорк |

15,4 |

14,9 |

13,5 |

|

Пенсильвания |

14,2 |

13,0 |

12,5 |

|

Массачусетс |

9,3 |

8,6 |

7,8 |

|

Коннектикут |

3,4 |

3,2 |

3,2 |

|

Мериленд |

2,0 |

1,6 |

1,5 |

|

2. С устойчивым процентом |

|

|

|

|

Иллинойс |

7,1 |

7,2 |

7,2 |

|

Висконсин |

2,9 |

2,8 |

2,9 |

|

Индиана |

2,9 |

2,8 |

3,1 |

|

Миссури |

2,3 |

2,2 |

2,1 |

|

3. С растущим процентом |

|

|

|

|

Огайо |

6,6 |

7,3 |

8,0 |

|

Мичиган |

3,3 |

3,9 |

5,2 |

|

Калифорния |

1,7 |

2,0 |

2,7 |

|

Вашингтон |

0,7 |

1,0 |

1,5 |

|

Техас |

0,8 |

1,1 |

1,2 |

|

Орегон |

0,3 |

0,4 |

0,6 |

Иначе говоря, в то время, как удельный вес наиболее восточных индустриальных центров снижается, удельный вес районов, лежащих на запад, или устойчив, или растет.

Экономический смысл и основную причину этой миграции американской промышленности установить нетрудно. Исторически промышленность зародилась и получила первоначальное развитие в восточной, точнее — северо-восточной полосе штатов. Эти штаты были плотнее населены, обладали более насыщенным рынком рабочей силы и более емким потребительским рынком. Но, за некоторыми исключениями, они вовсе не были наиболее богатыми центрами сырья. И это разобщение центров переработки и сырья было довольно характерно для американской промышленности. Богатейшими центрами сырья оказались многие новые штаты, лежащие на запад. Когда страна покрылась сетью железных дорог, население возросло и устремилось на запад, все преимущества восточных штатов, как центров промышленного развития, отпали. Наоборот, с необычайной определенностью выступили преимущества более западных штатов для развития в них индустрии и, прежде всего, их преимущества как центров сырья. Поэтому основной смысл миграции американской промышленности на запад состоит в стремлении ее приблизиться к наиболее богатым источникам сырья, а основная причина этого движения лежит в тех хозяйственных преимуществах, которые при современной системе путей сообщения получает промышленность, переходя в районы сырья и таким образом устанавливая непосредственную связь с ним. Сказанное может быть прекрасно подтверждено на примере хотя бы двух весьма важных отраслей американской промышленности — скотобойно-мясной и хлопчатобумажной:

Таблица № 26

|

Важнейшие штаты |

Процент числа рабочих от общего числа их в скотобойно-мясной промышленности С. Ш. |

Процент от общего числа голов в стаде С. Ш. |

||

|

|

|

|

Рогатого скота мясного направления |

Свиной |

|

А) С падающим удельным весом: |

1879 г. |

1919 г. |

1919 г. |

1919 г. |

|

Массачусетс |

4,6 |

2,7 |

0,03 |

0,18 |

|

Нью-Йорк |

6,3 |

4,1 |

0,18 |

1,01 |

|

Огайо |

7,4 |

3,3 |

1,64 |

5,20 |

|

Индиана |

6,6 |

3,5 |

1,70 |

6,33 |

|

Иллинойс |

40,1 |

33,7 |

3,64 |

7,82 |

|

Б) С повышающимся удельным весом |

1879 г. |

1919 г. |

1920 г. |

1920 г. |

|

Канзас |

3,9 |

11,0 |

5,80 |

2,92 |

|

Небраска |

0,0 |

6,3 |

6,98 |

5,79 |

|

Миннесота |

0,0 |

3,2 |

2,68 |

4,01 |

|

Техас |

0,0 |

3,2 |

13,30 |

3,75 |

Таблица № 26а

|

Важнейшие штаты |

Процент числа рабочих от общего числа рабочих в хлопчатобумажной промышленности С. Ш. |

Процент посевов хлопка к общей посевной площади хлопка в С. Ш. |

|

|

А) Штаты с падающим удельным весом |

1879 г. |

1919 г. |

1919 г. |

|

Массачусетс |

35,5 |

27,8 |

0,0 |

|

Род-Айленд |

12,3 |

8,1 |

0,0 |

|

Нью-Гемпшир |

9,5 |

4,8 |

0,0 |

|

Коннектикут |

8,4 |

3,7 |

0,0 |

|

Мэн |

6,8 |

2,6 |

0,0 |

|

Б) Штаты с растущим удельным весом: |

|

|

|

|

Северная Каролина |

1,9 |

15,1 |

4,07 |

|

Южная Каролина |

1,2 |

10,8 |

7,80 |

|

Георгия |

3,6 |

8,6 |

13,99 |

|

Алабама |

0,0 |

4,0 |

7,79 |

Отсюда совершенно ясно, что в интересующих нас двух отраслях промышленности относительное значение действительно передвигается, во-первых, к более западным районам, во-вторых, к районам наибольшей концентрации сырья или к районам, непосредственно примыкающим к центрам сырья. Удельный вес штатов, которые совсем или почти совсем не располагают сырьем, падает весьма быстро. Удельный вес тех штатов, в которых данная отрасль получила относительно раннее развитие, но которые располагают значительными запасами сырья, хотя и падает, но держится на высоком уровне. Сюда, например, относится Иллинойс в отношении скотобойной промышленности. Полученные выводы имеют силу и для других отраслей промышленности.

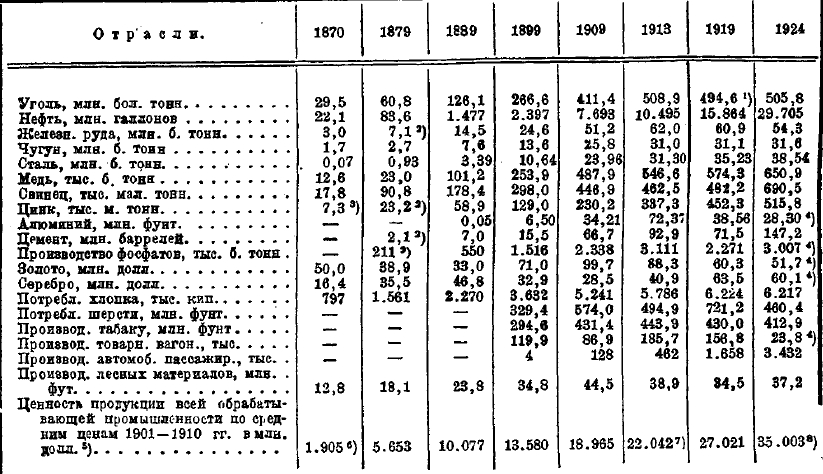

VI. Динамика производства важнейших отраслей промышленности. Выше был приведен общий индекс роста промышленного производства за последние десятилетия. Однако, динамика и относительное значение отдельных отраслей промышленности Соединенных Штатов не одинаковы. Следующая таблица рисует динамику производства в тех важнейших отраслях промышленности, по которым имеются данные. Одновременно она показывает и абсолютные размеры индустриального производства, которых достигли Соединенные Штаты1).

1) Данные этой таблицы являются продолжением данных таблицы № 16.

Таблица № 27.

1) В 1919 г. была стачка углекопов; 1918 г. дает 605,5 млн. тонн. 2) 1880 г. 3) 1873 г. 4) 1923 г. 5) Ряд получен путем деления ценности обрабатывающей промышленности на индекс оптовых цен с базой 1901-1910 гг. 6) За 1869 г. 7) За 1914 г. 8) За 1923 г.

Приведенная таблица, несмотря на то, что она охватывает лишь некоторые важнейшие отрасли промышленности Соединенных Штатов, все же дает представление о ее динамике и размахе. Таблица показывает, что почти все отрасли американской промышленности находятся в непрерывном росте, и такие из них, как угольная, нефтяная, чугунно-литейная, стальная, медная, цинковая, алюминиевая, цементная, фосфатная, хлопчатобумажная, автомобильная — достигли колоссального развития. Некоторые из них, как автомобильная, алюминиевая — совсем недавнего происхождения. Весьма важно при этом отметить, однако, что с начала войны к 1924 г. большинство отраслей производства или дают снижение размеров, или снижение темпа их роста. Исключение составляют обрабатывающая промышленность в целом, а также стальная, цинковая, медная промышленность и в особенности такие сравнительно новые отрасли производства, как автомобильное, цементное и нефтяное.

В приведенной таблице относительно слабо представлены отдельные отрасли обрабатывающей промышленности. Однако, в силу совершенно исключительного, многообразия продукции этих отраслей дать сжатое представление о динамике их производства в натуральных величинах совершенно невозможно. Данные же в ценностном выражении ввиду резкого колебания цен, особенно с начала войны, не показательны. Единственно возможный путь получить краткое, но достаточно яркое представление о динамике продукции отраслей обрабатывающей промышленности — это путь использования метода индексов физического объема производства. Опираясь на специальные исчисления таких индексов, произведенные с 1899 г. National Industrial Conference Board, приведем данные по следующим важнейшим отраслям обрабатывающей промышленности, не освещенным в предыдущей таблице (см. табл. № 28).

Табл. № 28

Индексы физического объема производства обрабатывающей промышленности в % к 1899 г.

|

Отрасли |

1904 г. |

1909 г. |

1914 г. |

1919 г. |

|

42 отрасли |

117 |

143 |

156 |

198 |

|

Мукомольная пром. |

104 |

110 |

114 |

120 |

|

Перерабатывающая молочная прод. |

122 |

147 |

196 |

284 |

|

Скотобойная и мясная пром. |

112 |

127 |

125 |

165 |

|

Рыбоконсервная пром. |

90 |

110 |

108 |

129 |

|

Фруктоконсервная пром. |

149 |

185 |

251 |

354 |

|

Свеклосахарная пром. |

340 |

683 |

1027 |

1010 |

|

Кожевенная пром. |

117 |

121 |

110 |

164 |

|

Химическая пром. |

128 |

176 |

246 |

480 |

|

Стальные изделия |

118 |

173 |

172 |

256 |

|

Газоосветительная пром. |

171 |

247 |

344 |

451 |

|

Бумажная |

153 |

206 |

255 |

314 |

|

Кирпичная |

117 |

147 |

140 |

114 |

|

Стекольная |

148 |

210 |

254 |

222 |

|

Производство фонографов и граммофонов |

- |

279 |

382 |

1843 |

|

Производство мотоциклов и велосипедов |

23 |

57 |

110 |

162 |

Отсюда видно, что за 20 лет с 1899 г. объем продукции обрабатывающей промышленности по 42 отраслям удвоился. Наиболее энергичный рост производства дают следующие отрасли: переработка молока, производство стальных изделий, стекольное, бумажное, газо-осветительное, фруктоконсервное, но особенно — химическое, свеклосахарное и производство фонографов и граммофонов. Значительно более слабый прирост наблюдается в кирпичной, мукомольной, рыбоконсервной, скотобойной и кожевенной промышленности, а также в производстве мотоциклов и велосипедов. Если присмотреться к характеру описанной динамики производства, то можно видеть, что наиболее быстро растут относительно молодые отрасли промышленности. Более медленный, но устойчивый рост дают те отрасли, которые уже достигли значительного развития, которые имеют прочную сырьевую базу в стране и обширный рынок сбыта.

Для того, чтобы яснее видеть удельный вес отдельных групп промышленности в общей системе американской индустрии, приведем следующие данные по цензу 1919 г. (см. табл. № 29).

|

Отрасли |

Ценность производства в процентном соотношении к ценности: |

Производство новых ценностей в %% к общей продукции их |

||

|

Всего промышленного производства |

Горной промышленности |

Обрабатывающей промышленности |

||

|

Горная |

4.8 |

100.0 |

- |

8.8 |

|

В том числе: |

|

|

|

|

|

Каменноугольная |

2.3 |

47.8 |

- |

- |

|

Нефтяная |

1,4 |

29,5 |

- |

- |

|

Железная |

0,3 |

6,9 |

- |

- |

|

Медная |

0,3 |

5,7 |

- |

- |

|

Золото и серебро-промышленная |

0,1 |

2,2 |

- |

- |

|

Производство прочих металлов |

0,1 |

2,6 |

- |

- |

|

Добыча ценных каменных пород и проч. |

0,3 |

5,3 |

- |

- |

|

Обрабатывающая |

95,2 |

- |

100,0 |

91,2 |

|

В том числе: |

|

|

|

|

|

Пищевая промышленность |

19,0 |

- |

19,9 |

8,6 |

|

Текстильная |

14,0 |

- |

14,8 |

14,1 |

|

Железоделательная и сталелитейная, исключая машиностроение |

14,3 |

- |

15,1 |

16,9 |

|

Прочие металлы, кроме железа и стали |

4,2 |

- |

4,4 |

3,5 |

|

Машиностроительная, исключая оборудование транспорта |

6,2 |

- |

6,5 |

5,7 |

|

Производство оборудования для транспорта |

2,1 |

- |

2,2 |

3,3 |

|

Химическая |

8,5 |

- |

9,0 |

6,8 |

|

Силикатная |

1,6 |

- |

1,7 |

2,0 |

|

Кожевенная |

4,1 |

- |

4,2 |

3,6 |

|

Лесная |

4,7 |

- |

4,9 |

6,3 |

|

Полиграфическая |

4,6 |

- |

4,8 |

6,3 |

|

Табачная |

1,5 |

- |

1,6 |

1,9 |

|

Прочие виды |

10,4 |

- |

10,9 |

12,2 |