Учет

Учет, или дисконт (от итальянского Sconto), скидка, делаемая с суммы долгового обязательства за оплату его до срока. Учет векселей, как обязательств краткосрочных и обеспеченных ответственностью не только должника-векселедателя, но и всех последующих бланкоподписателей (см. вексель), является в настоящее время самой важной активной операцией коммерческих банков (см. кредитные учреждения). Высота учета определяется имущественным положением лиц, ответственных по векселю, сроком векселя (в этом отношении различают 3-месячные, 6-месячные и 9-месячные векселя), — так как чем больше времени остается до момента оплаты векселя, тем больше риск неблагоприятных изменений в положении обязанных лиц, — и положением денежного рынка. Пока учетные операции производились частными дисконтерами, решающее значение имел элемент риска и стремление использовать нужду учитывающего в деньгах. При массовом характере учетных операций в банках средний риск, естественно, становится очень незначительным, и главнейшим определяющим фактором становится состояние денежного рынка, прилив вкладов и предложение учетного материала, а также предвидение вероятных изменений в настроении рынка в ближайшее время. Однако государственные банки в своей учетной политике нередко руководятся, помимо чисто коммерческих соображений, также общими интересами торгового оборота или выгодами государственной казны. Иные государственные банки, чтобы придать большую устойчивость обороту, избегают слишком частых изменений учетного процента. Иногда учет преднамеренно не повышается, несмотря на стесненное положение денежного рынка, чтобы предупредить крахи. Иногда, напротив, он повышается и тогда, когда наблюдается изобилие свободных денег, чтобы предупредить или сдержать разгорающееся грюндерство. Еще чаще учетная политика государственных банков направляется интересами государственного кредита, стремлением привлечь деньги в государственные займы и т. п. Вследствие этого всегда наблюдается значительная разница между рыночным, частным дисконтом и учетным процентом официальным, национального банка. Так, в относительно благополучном 1911 г. средний дисконтный процент Английского банка составлял 3,47%, частный учет в Лондоне был 2,94%, учетный процент Французского банка 3,14, частный в Париже — 2,61, Германский государственный банк 4,40, частный в Берлине — 3,54, нашего Государственного банка 4,5%, частный в Санкт-Петербурге 5,6%. При этом в экономически развитых странах частный учет бывает обычно ниже официального; напротив, в экономически отсталых странах, где коммерческие банки находятся в значительной зависимости от государственного и переучитывают в нем часть своего вексельного портфеля, естественно, частный дисконт бывает выше официального, как то видим на примере России. Прилив денег в банки и свободная наличность, которую они могут употребить на учетные операции, далеко не всегда характеризуют богатство страны. Высота учетного процента по отдельным странам, как показывают приведенные сейчас цифры, представляет весьма значительные колебания. В среднем за 10-летие 1903—1912 г. дисконт составлял (по данным «Moniteur des intérêts matériels»):

Париж – 3,10%; Берн – 4,02%; Рим – 5,08%; Лондон – 3,63%; Вена – 4,19%; Бухарест – 5,11%; Бомбей – 5,31; Калькутта – 5,46%; Амстердам – 3,63%, Мадрид – 4,46%; Санкт-Петербург – 5,50%; Брюссель – 3,74%; Берлин – 4,53%; Лиссабон – 5,75%.

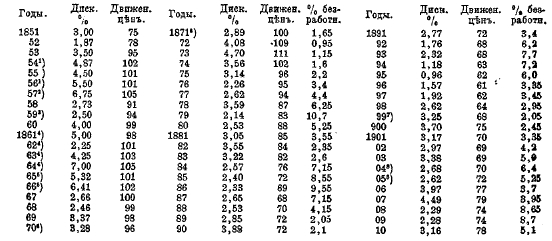

Высота учета довольно отчетливо выделяет, страны ссужающие и страны ссужаемые, но мало соответствует общему экономическому состоянию страны: Германия, с ее грандиозным ростом индустрии, занимает в табличке последнее место во втором ряду, потому что усиленно работающая промышленность больше нуждается в краткосрочном кредите; напротив, Голландия, в промышленном отношении отсталая страна, но по исторической традиции все еще привлекающая капиталы, ищущие верного помещения, попадает в первый ряд с низким уровнем учет Колебания дисконтного процента во времени, с большой точностью отражая состояние денежного рынка, для положения промышленности являются более косвенным показателем, нуждающимся в ряде поправок и тщательном анализе. В общем, между числом безработных и высотой учетной нормы замечается обратное соотношение; между дисконтом и уровнем цен — прямое. Высокие цены, знаменуя промышленное оживление, обычно сопровождаются высоким учет и падением процента безработных, низкие цены, отражая угнетенное состояние промышленности, сопровождаются повышением процента безработных низким учет, так как свободные капиталы, но находя вследствие застоя применения в промышленности, избыточно притекают в банки. Это видно из следующей таблицы, дающей для Англии среднюю высоту учет и показатель цен (index numbers по Sauerbeek’у) с 1851 г. по 1910 г. и % безработных тред-юнистов с 1871 г.

1) Крымская кампания. 2) Торговый кризис. 3) Австро-итальянская война. 4) Американская междоусобная война. 5) Австро-прусская война. 6) Франко-прусская война. 7) Англо-Бурская война. 8) Русско-японская война.

В таблице нетрудно заметить постепенное понижение дисконтного процента, и вряд ли это можно понять иначе, и как проявление общей тенденции прибыли к понижению (см. прибыль): в среднем за значительные периоды и в одной и той же стране между доходностью денежного капитала и капитала промышленного не может не установиться определенное соотношение. Кроме библиографии об учете, указано в статье кредитные учреждения (приложение), см. R. Macdonald, «The rate оf interest since 1844» и Т. Williams, «The rate of discount and the price of consols» (обе статье в «Journ. of R. Statist. Soc.», 1912, III).

| Номер тома | 42 |

| Номер (-а) страницы | 542 |